中央区日本橋人形町の税理士・社労士・相続なら

HOPグループ

〒103-0013 東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

受付時間 | 9:15~18:00 ※土曜・日曜・祝日・年末年始(12/29~1/3)を除く |

|---|

アクセス | 東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分 東京メトロ日比谷線「人形町」駅 A2出口より徒歩5分 都営地下鉄浅草線「人形町」駅 A3出口より徒歩7分 都営地下鉄新宿線「浜町」駅 A2出口より徒歩10分 |

|---|

カードローンおすすめランキング【2025年最新】低金利・即日・バレない15社徹底比較

更新日:2025年12月10日

※本コンテンツは独自の調査・基準に基づき制作していますが、広告・プロモーションを含みます。

カードローンおすすめランキング【2025年最新】低金利・即日・バレない15社徹底比較

「今すぐお金が必要だけれど、どのカードローンを選べばいいのか分からない」「家族や職場に知られずに借りたい」──そんな悩みを持つ方は少なくありません。

近年はアプリ完結サービスの普及や金利条件の見直しが進み、消費者金融・銀行カードローン・アプリ型ローンなど選択肢が増えています。表面的な金利だけで判断してしまうと、「即日で借りられなかった」「在籍確認の電話で気まずい思いをした」といったミスマッチにつながるケースもあります。

そこで本記事では、各社の公式情報にもとづき、融資スピード・金利・審査体制・在籍確認の方法などを総合的に比較し、主要15社をランキング形式で整理しました。

あわせて、「できるだけバレたくない」「少額だけ借りたい」「他社借入がある」など、目的別・属性別の選び方や注意点もまとめています。この記事を読めば、自分にとって最適な1社が見つかるはずです。

・本記事はすべて正規の貸金業者(金融庁や各財務局に登録された業者)のみを掲載しています。

・金利や無利息期間、即日融資の条件は、公式サイトなどの情報をベースに記載しています。

・情報は2025年11月時点のものです。最新情報や詳細条件は、必ず各社の公式サイトで確認してください。

目次

【結論】カードローンおすすめ比較早見表|あなたに合う1社がわかる

カードローン選びで迷ったときに、まず押さえておきたいのは「自分が最も重視する条件が何か」です。

今日中に現金が必要な人と、金利を抑えて計画的に返したい人では、選ぶべきサービスがまったく変わります。本章では、主要な条件を軸に“いま選ぶなら候補に入るカードローン”を選定しました。

公式サイトの金利・融資時間・在籍確認の方法など、客観的に比較できる項目を中心に分類しています。時間がない方は、まずこの早見表から自分の状況に近いところを確認してください。

| 優先したい条件 | おすすめのカードローン | 公式情報の根拠 |

|---|---|---|

| 初めての利用で不安がある | アコム | 利用者数がきわめて多い。審査通過率(成約率)39.3%と記載。 ※参照:アコム「マンスリーレポート」 |

| 誰にもバレずに借りたい | アイフル | 原則、在籍確認の電話なしを明記。利用者の約99%が電話不要のケースと説明 ※参照:アイフル「自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」 |

| とにかく急いで借りたい | プロミス | 「最短3分融資」を公式記載 ※参照:プロミス「ご融資をお急ぎのお客さまへ(即日融資) |

| 50万円以上の借入で利息をできるだけ抑えたい | レイク | 初回契約かつ条件を満たせば「最大360日無利息」と記載 ※参照:レイク「365日無利息」 |

| 金利をなるべく抑えたい | 三菱UFJ銀行バンクイック | 年1.4〜14.6%の金利 ※参照:三菱UFJ銀行カードローンバンクイック |

| 1,000円など超少額から利用したい | LINEポケットマネー | LINEアプリ内で完結し、少額から利用可能と案内 ※参照:LINEポケットマネー「何円単位でいくらまで借りられますか?」 |

このあと総合ランキングや属性別の比較を詳しく紹介しますので、気になるサービスがあればチェックしましょう。

カードローンおすすめ総合ランキングTOP15

この章では、主要なカードローンの中から総合力が高い15社をピックアップし、ランキング形式で紹介します。金利だけでなく、申し込みや借入の進めやすさ、日常的な使い勝手まで含めて総合評価しています。

- 上限金利の水準

- 即日融資の可否と最短融資時間

- 在籍確認の電話の有無

- 無利息サービスの内容

- アプリ・Web完結の利便性

少額の借入時にどこまで利息負担を抑えられるか。

申し込み当日にどの程度スピード対応してもらえるか。

職場への電話連絡を減らせるか・バレにくい仕組みか。

無利息期間の長さと、条件の分かりやすさ。

スマホだけで申し込み〜借入・返済まで完結できるか。

これら5つの基準をもとに、カードローンおすすめ総合ランキングTOP15を比較表にまとめました。

| 1位 アコム | 2位 アイフル | 3位 プロミス | 4位 レイク | 5位 SMBCモビット | 6位 バンクイック(三菱UFJ銀行) | 7位 楽天銀行スーパーローン | 8位 三井住友銀行カードローン | 9位 みずほ銀行カードローン | 10位 住信SBIネット銀行カードローン | 11位 PayPay銀行カードローン | 12位 セブン銀行カードローン | 13位 auじぶん銀行カードローン | 14位 LINEポケットマネー | 15位 イオン銀行カードローン | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(実質年率) | 年3.0〜18.0% | 3.0〜18.0% | 2.5〜18.0% | 4.5〜18.0% | 3.0〜18.0% | 1.4〜14.6% | 1.9〜14.5% | 1.5〜14.5% | 2.0〜14.0% | 1.89〜14.79% | 1.59〜18.0% | 12.0〜15.0% | 1.48〜17.5% | 3.0〜18.0% | 3.8〜13.8% |

| 審査時間 | 最短20分※1 | 最短18分※4 | 最短3分※6 | 最短15秒※9 | 最短15分 | 最短当日 | 最短当日 | 最短当日 | 最短当日 | 数日 | 最短当日 | 最短翌日 | 最短1時間 | 最短10分 | 最短翌日 |

| 融資スピード | 最短20分※1 | 最短18分※4 | 最短3分※6 | 最短15分※9 | 最短15分 | 問合せ | 問合せ | 問合せ | 最短当日(口座ありの場合) | 数日 | 最短当日 | 最短翌日 | 最短即日 | 最短即日 | 審査完了後1回のみ当日振込融資/カード到着は最短5日程度 |

| 利用限度額 | 1万円〜800万円 | 800万円 | 800万円 | 500万円 | 800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜1,000万円 | 10万円〜1,000万円 | 最大50万円 | 10万円〜800万円 | 最大300万円 | 10万円〜8 00万円 |

| 無利息サービス | 初回契約日の翌日から30日間※2 | 契約翌日から30日間0円 | 初回借入翌日から30日間0円 | 初回契約日の翌日から ・60日間 ・365日間※11 のうちいずれか | なし | なし | なし | なし | なし | なし | 初回借入日から30日間0円 | なし | なし | 初回契約翌日から30日間0円 | 初回借入日から30日間0円 |

| 在籍確認の電話 | 原則なし※3 | 原則なし※5 | 原則なし※7 | 原則なし※10 | 原則なし(Web完結) | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則なし | 原則あり | 原則あり | 原則あり |

| 申込条件 | 20歳以上・安定収入 | 20歳~69歳・安定収入 | 18歳〜74歳安定収入※8 | 20歳〜70歳安定収入 | 20歳以上74歳以下・定期収入 | 20歳〜64歳安定収入 | 20歳〜62歳安定収入 | 20歳〜69歳安定収入 | 20歳〜65歳安定収入 | 20歳〜65歳安定収入 | 20歳以上安定収入 | 20歳〜70歳未満・セブン銀行口座保有 | 20歳〜69歳安定収入 | 満20歳~満65歳・安定継続収入 | 20歳〜64歳安定収入 |

| 申込方法 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/電話/ローン契約機 | Web | Web/アプリ/ローン契約機 | Web/電話 | Web | Web/アプリ | Web/アプリ | Web/アプリ | LINEアプリ | Web |

参照:各社公式サイト

アコム

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:アコムでの契約が初めての人が対象。

※3:原則、電話での在籍確認は行わず、書面や申告内容で確認。

アイフル

※4:お申込の状況によってはご希望にそえない場合がございます。

※5:審査結果によっては勤務先に電話連絡が入る可能性があります。

プロミス

※6:お申込み時間や審査によりご希望に添えない場合がございます。

※7:審査結果によっては勤務先に電話連絡が入る場合があります。

※8:収入が年金のみの方はお申込いただけません。お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク

※9:お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※10:審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※11:無利息について:

・365日間無利息: 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息: 初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

- 1位:アコム|初めてでも利用しやすい消費者金融カードローン

- 2位:アイフル|原則電話連絡なしでバレにくいカードローン

- 3位:プロミス|最短3分融資の圧倒的スピード

- 4位:レイク|選べる無利息期間で少額利用におすすめ

- 5位:SMBCモビット|WEB完結で電話なし・Vポイントも貯まる

- 6位:バンクイック(三菱UFJ銀行)|メガバンクの低金利カードローン

- 7位:楽天銀行スーパーローン|楽天会員優遇が期待できるカードローン

- 8位:三井住友銀行カードローン|ローン契約機が使える安心の銀行カードローン

- 9位:みずほ銀行カードローン|上限金利14.0%と銀行の中でも低金利

- 10位:住信SBIネット銀行カードローン|年1.89〜14.79%の低金利ネットローン

- 11位:PayPay銀行カードローン|アプリ完結で初回借入日から30日利息0円

- 12位:セブン銀行カードローン|原則在籍確認の電話なしでATMも使いやすい

- 13位:auじぶん銀行カードローン|auユーザーに金利優遇がある

- 14位:LINEポケットマネー|LINEで完結する少額向けローン

- 15位:イオン銀行カードローン|上限金利13.8%&月1,000円から返せる

1位:アコム|初めてでも利用しやすい消費者金融カードローン

画像引用:アコム公式サイト

アコムは、「初めてのカードローンで不安がある人」が使いやすいサービスです。

とくに審査通過率(成約率)39.3%という公開データ(※アコム「マンスリーレポート」)は、申し込んだ人のうち約4割が契約まで進んでいることを示しており、初めてでも利用を検討しやすい材料になります。

さらに、最短20分で融資まで進められるうえ、初回30日間の無利息サービスもあるため、「まずは少額で試したい」「今日中に借りたい」というケースで特に選びやすい1社です。

三菱UFJフィナンシャル・グループに属し、全国に自動契約機(むじんくん)を展開している点も、対面でカードを受け取りたい人にとってメリットとなります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 利用限度額 | 1万円~800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間金利0円※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する方(当社基準を満たす方) |

| 申込方法 | Web、スマホアプリ、自動契約機(むじんくん)、電話など |

注釈

※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

※1 申込時間や審査によりご希望に添えない場合があります。

※2 適用条件 アコムでのご契約が初めてのお客さま

※3 原則、お勤め先へ在籍確認の電話なし

2位:アイフル|原則電話連絡なしでバレにくいカードローン

画像引用:アイフル公式サイト

アイフルは、「できるだけ職場や家族に知られずに借りたい」という人に向いているカードローンです。

公式に「原則、在籍確認の電話連絡なし」と明記しており、実際には申し込み者の約99%が電話なしで審査を完了しています(※アイフル公式FAQ)。

Web完結で郵送物も避けられるため、プライバシーを重視したいケースで選ばれやすい点が特徴です。スマホアプリの操作もシンプルで、申し込みから借入までをスムーズに進められるため、初めての人でも利用しやすいサービスといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短18分※1 |

| 融資スピード | 最短18分※1 |

| 利用限度額 | 1万円~800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間利息0円(初回利用) |

| 在籍確認の電話 | 原則なし※2 |

| 申込条件 | 20歳以上69歳以下で安定した収入と返済能力のある方 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

注釈

3位:プロミス|最短3分融資の圧倒的スピード

画像引用:プロミス公式サイト

プロミスは、最短3分融資※1に対応する業界トップクラスのスピードが強みで、急ぎの借入にもっとも適したカードローンです。

無利息期間も“契約日”ではなく「初回借入日の翌日」から始まる仕組みのため、先に契約だけしておき、実際にお金が必要になったタイミングで借りても無利息のメリットをしっかり受けられます。

給料日前の立て替えや急な出費に備えて「いざというときにすぐ使える枠を持っておきたい人」が候補に入れやすい1社です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分※1 |

| 融資スピード | 最短3分※1 |

| 利用限度額 | 最大800万円(審査により決定) |

| 無利息サービス | 初回借入日の翌日から30日間利息0円(初回利用+メールアドレス登録+Web明細の利用が条件)※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 年齢18~74歳で安定した収入のある人(主婦・学生のアルバイト・パート収入も対象/高校生・年金のみは不可) |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

注釈

出典元:プロミス公式サイト

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 プロミスで初めて契約する人が、メールアドレスとWeb明細の利用登録をすれば適用されます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

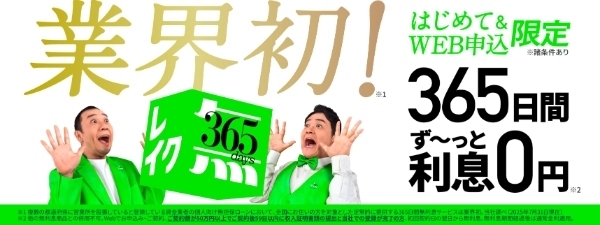

4位:レイク|選べる無利息期間で少額利用におすすめ

画像引用:レイク公式サイト

レイクは、利息をできるだけ抑えて借りたい人に向いているカードローンです。

多くの大手が30日間無利息を基本とするなか、初めての利用で条件を満たせば、Web申込み限定で「365日間利息0円」または「60日間無利息」のプラン※2を選べるのが大きな特徴です。

審査スピードも早く、Webから申し込むと最短15秒で審査結果が表示されます。さらに、21時まで(毎月第3日曜日は18時まで)に契約手続きが完了すれば、最短15分での借入も可能です。

「利息はできるだけ減らしたいけれど、今日中にもお金が必要」という場面で候補に入れたい1社です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短15秒※1 |

| 融資スピード | Web完結で最短15分※1 |

| 利用限度額 | 1〜500万円(審査により決定) |

| 無利息サービス | 初回契約翌日から ・60日間無利息(契約額50万円未満)※2 ・365日間無利息(契約額50万円以上+収入証明書類の提出)※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 20歳~70歳で安定した収入がある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

注釈

出典元:レイク公式サイト

※1 申込完了後最短15秒で審査結果を表示。Webで最短15分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※2 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

5位:SMBCモビット|WEB完結で電話なし・Vポイントも貯まる

画像引用:SMBCモビット公式サイト

SMBCモビットは、在籍確認の電話を減らしたい人に向いているカードローンです。Web完結申込を選べば、原則として勤務先への電話連絡が行われず、書類ベースで在籍確認が進みます。

さらに、返済額の利息分200円につき1ポイントのVポイントが貯まり、貯めたポイントは返済に充当できるため、継続利用で負担を抑えやすい仕組みになっています。

審査結果は最短15分で分かり、カードを発行すれば三井住友銀行ATMを手数料無料で利用できます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分※1 |

| 融資スピード | 最短15分※1 |

| 利用限度額 | 1〜800万円(審査により決定) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 満20歳以上74歳以下で安定した定期収入のある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

注釈

出典元:SMBCモビット公式サイト

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

6位:バンクイック(三菱UFJ銀行)|メガバンクの低金利カードローン

画像引用:三菱UFJ銀行公式サイト

バンクイックは、金利をできるだけ抑えて計画的に返したい人に向いている三菱UFJ銀行のカードローンです。

年1.4%~14.6%という金利水準は、大手消費者金融の上限金利(18.0%前後)と比べて利息負担を抑えやすく、長期の返済になりそうなケースほどメリットが大きくなります。

三菱UFJ銀行の口座を持っていなくても申し込めるうえ、三菱UFJ銀行ATMや提携コンビニATMの手数料が無料で利用できるため、日常的に借入や返済を行う場合のランニングコストも小さくて済みます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.4%~14.6% |

| 審査時間 | 最短当日 |

| 融資スピード | 問合せ |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満20歳以上65歳未満で安定した収入のある方 |

| 申込方法 | Web、電話、テレビ窓口(ローン契約機)など |

出典:三菱UFJ銀行

7位:楽天銀行スーパーローン|楽天会員優遇が期待できるカードローン

画像引用:楽天銀行公式サイト

楽天銀行スーパーローンは、普段から楽天サービスを利用している人との相性が良いカードローンです。

楽天会員ランクによって審査が優遇される点が特徴で、楽天経済圏ユーザーにとっては他行よりも選びやすい選択肢になります。

金利も年1.9%〜14.5%と銀行カードローンの中では標準的で、楽天銀行口座を持っていれば24時間いつでも即時振込に対応しているため、急ぎの借入にも活用できます。

契約や利用に応じて楽天ポイントが付与されるキャンペーンも多く、楽天サービスを日常的に使う人にメリットが大きい1社です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.9%~14.5% |

| 審査時間 | 最短当日 |

| 融資スピード | 問合せ |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳〜62歳の国内居住者で安定収入がある人(パート・アルバイト・専業主婦は60歳以下) |

| 申込方法 | Web |

注釈

出典:楽天銀行

※詳細条件は必ず楽天銀行公式サイトの最新情報を確認してください。

8位:三井住友銀行カードローン|ローン契約機が使える安心の銀行カードローン

画像引用:三井住友銀行公式サイト

三井住友銀行カードローンは、銀行カードローンならではの低金利(年1.5〜14.5%)と、使いやすい申し込み環境が特徴のサービスです。

銀行口座がなくても申し込めるうえ、全国の三井住友銀行ATMや提携コンビニATMを手数料無料で利用できるため、日常的に借入や返済を行う人にとってコストを抑えやすい点が魅力です。

さらに、三井住友銀行内のローン契約機(ACM)でその場でカードを受け取れるため、「窓口は避けたいけれど、カードは手元に欲しい」という人にとって安心して利用しやすい仕組みになっています。

口座を持っている場合はキャッシュカードにローン機能を付帯できるため、カードを増やしたくない人にも向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.5%~14.5% |

| 審査時間 | 最短当日※1 |

| 融資スピード | 問合せ |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳~69歳で安定した収入がある人(年金収入のみは不可) |

| 申込方法 | Web、スマホアプリ、ローン契約機(ACM) |

注釈

出典:三井住友銀行

※1 正式な審査結果のご連絡は、本人確認書類をご提出いただいた後、最短で当日となります。

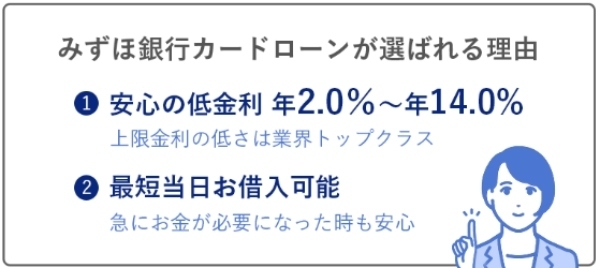

9位:みずほ銀行カードローン|上限金利14.0%と銀行の中でも低金利

画像引用:みずほ銀行公式サイト

みずほ銀行カードローンは、上限金利が年14.0%と銀行カードローンの中でも比較的低めに設定されている点が特徴です。

さらに、みずほ銀行の住宅ローン利用者には金利が年0.5%引き下げられる優遇があり、もっとも高い金利が適用された場合でも年13.5%で利用できます。長期返済や高額の借入になりやすいケースほど、利息を抑えやすいカードローンといえます。

契約はWeb完結に対応しており、すでにみずほ銀行の口座を持っていれば最短当日での借入も可能です。借入は手持ちのキャッシュカードで行えるため、新たなローンカードを増やしたくない人にも向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.0%~14.0% |

| 審査時間 | 最短当日※1 |

| 融資スピード | 最短当日(口座ありの場合)※1 |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20〜65歳で安定収入があり、指定の保証会社の保証を受けられる方 |

| 申込方法 | Web、電話 |

注釈

出典:みずほ銀行

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

10位:住信SBIネット銀行カードローン|年1.89〜14.79%の低金利ネットローン

画像引用:住信SBIネット銀行公式サイト

住信SBIネット銀行カードローンは、ネット銀行らしい低金利と、SBI証券口座などの利用状況に応じた金利優遇が特徴のカードローンです。

基本金利は年1.89〜14.79%で、SBI証券口座を保有して登録している、または住信SBIネット銀行で住宅ローン残高がある場合には、金利が年0.5%引き下げられます。

利用状況によって金利が下がる仕組みがあり、「少しでも金利を抑えたい」という人に向いています。

借入はキャッシュカード1枚で行え、専用カードが発行されないため郵送物によるプライバシーリスクを抑えられる点もメリットです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.89〜14.79%(金利優遇条件により変動) |

| 審査時間 | 数日※1 |

| 融資スピード | 数日※1 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20〜65歳で安定収入がある人 |

| 申込方法 | Web |

注釈

出典元:住信SBIネット銀行

※1 審査・口座開設状況によって前後する場合があります。

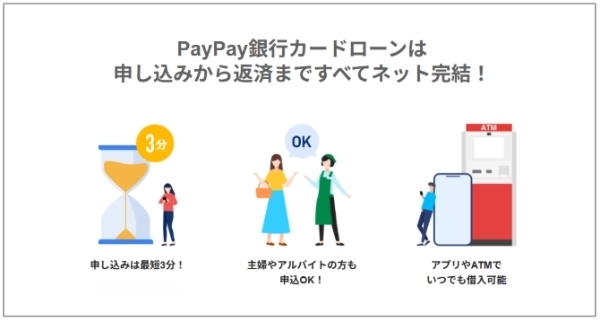

11位:PayPay銀行カードローン|アプリ完結で初回借入日から30日利息0円

画像引用:PayPay銀行公式サイト

PayPay銀行カードローンは、銀行カードローンとしては珍しく、初回借入日から30日間の無利息特約が用意されています。短期間の利用で利息を抑えたい場合には、消費者金融と同等の利便性を得られる点が魅力です。

審査結果は最短当日で、申し込みから借入・返済までスマホで完結。最低金利は年1.59%と低水準で高額の借入れを計画している人は利息を抑えられる可能性があります。

また毎月の返済額は1,000円から設定できるため、家計負担を調整しながら使いたい人にも向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.59%〜18.0% |

| 審査時間 | 最短当日※1 |

| 融資スピード | 最短当日※1 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | 初回借入日から30日間利息0円※2 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上70歳未満で安定した収入のある人(パート・アルバイト可) |

| 申込方法 | Web、スマホアプリ |

注釈

出典:PayPay銀行

※1 申込の曜日・時間帯により翌営業日以降の取り扱いとなる場合があります。※2 初回借入日から30日間。

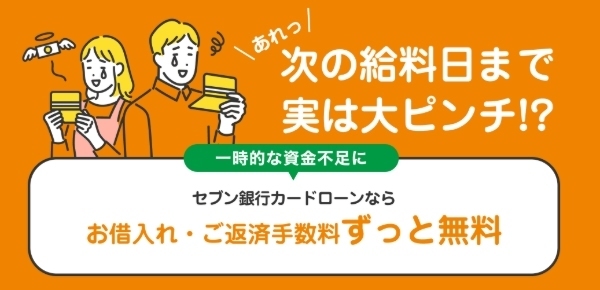

12位:セブン銀行カードローン|原則在籍確認の電話なしでATMも使いやすい

画像引用:セブン銀行公式サイト

セブン銀行カードローンは、小額をスマホだけで素早く借りたい人に向いています。新規契約時の利用限度額は最大50万円と小さめですが、その分「借り過ぎを防ぎやすい」安心感があります。

審査においては、原則として登録した電話番号や勤務先へ連絡はありません。ただし、必要に応じて勤務先・携帯電話へ確認の連絡が入る場合があります(※セブン銀行公式FAQ)。

申し込みから口座開設・契約までアプリで完結し、カードが届く前でも「Myセブン銀行アプリ」を使って全国約28,000台のセブン銀行ATMから借入・返済が可能。借入・返済手数料がいつでも無料なのも大きなメリットです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年12.0%〜15.0% |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 利用限度額 | 最大50万円(新規契約時) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則なし |

| 申込条件 | ・20〜70歳未満・セブン銀行口座を保有 |

| 申込方法 | Web/アプリ |

出典:セブン銀行

13位:auじぶん銀行カードローン|auユーザーに金利優遇がある

画像引用:auじぶん銀行公式サイト

auじぶん銀行カードローンは、金利の低さとスマホ完結の使いやすさを両立したネット銀行系カードローンです。

通常金利は年1.48%〜17.5%ですが、au IDを登録すると最大年0.5%の金利優遇(au限定割)を受けられます。

申し込みから契約までスマホで完結し、返済は月1,000円からと少額に抑えられるため、初めての銀行カードローンとしても利用しやすい設計になっています。

提携ATM(コンビニ含む)は手数料無料で使えるため、日常的な借入・返済のコストがかからない点も魅力です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.48%~17.5%(au限定割で最大年0.5%優遇) |

| 審査時間 | 最短1時間※1 |

| 融資スピード | 最短即日※1 |

| 利用限度額 | 10万〜800万円(審査により決定) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20〜69歳で安定した収入があり、保証会社の保証を受けられる人 |

| 申込方法 | Web・スマホアプリ |

注釈

出典:auじぶん銀行

※1 申込日時・審査状況・必要書類の提出状況により、当日中の融資ができない場合があります。

14位:LINEポケットマネー|LINEで完結する少額向けローン

画像引用:LINEポケットマネー公式サイト

LINEポケットマネーは、申し込みから借入・返済までをすべてLINEアプリで完結できるローンです。

借入は100円から1円単位で利用でき、「あと数百円だけ足りない」といった細かい不足を埋めたいときにも使いやすい仕組みです。

初めて利用する人は、スタンダードプランを条件に30日間利息0円のサービスも利用できます。キャッシュレス決済が中心の生活で、少額をこまめに借りたい人に向いたローンといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0% |

| 最低借入額 | 100円〜(1円単位) |

| 審査時間 | 最短10分 |

| 融資スピード | 最短即日 |

| 利用限度額 | 最大300万円 |

| 無利息サービス | 初回契約翌日から30日間利息0円 ※1 |

| 申込条件 | 満20歳から満65歳までの安定かつ継続した収入の見込める人 |

| 申込方法 | LINEアプリ内で完結 |

注釈

出典:LINEポケットマネー

※1 初回30日間無利息はスタンダードプラン限定。その他諸条件あり。

15位:イオン銀行カードローン|上限金利13.8%&月1,000円から返せる

画像引用:イオン銀行公式サイト

イオン銀行カードローンは、毎月の負担をできるだけ抑えて利用したい人向けのカードローンです。

金利は年3.8~13.8%と上限が比較的低めに設定されており、少額でも返済期間が長くなりそうな場合に利息を抑えやすいのが特徴です。

毎月の返済は、前月末の残高が5万円以下なら約定返済1,000円からと少額に設定でき、家計の状況に合わせて無理なく続けやすい設計になっています。

20〜64歳で安定した収入があればパート・アルバイト・専業主婦(夫)も申し込み可能なため、少額をムリなく返していきたいという人が候補に入れやすい1本です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.8%~13.8% |

| 審査時間 | 最短翌日 |

| 融資スピード | 審査・手続き完了後1回のみ当日振込融資/カード到着は最短5日程度 ※1 |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | 初回借入日から30日間利息0円 ※2 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20~64歳で安定した収入のある方 |

| 申込方法 | Web(インターネットバンキング) |

注釈

出典:イオン銀行

※1 審査結果や必要書類の提出状況によっては、融資開始までの日数が前後する場合があります。

※2 2025年5月15日以降に新規でイオン銀行カードローンを申し込んだ人、または既存のイオン銀行カードローン(カードローンBIG・カードローンユトリプランなど)から切り替えた人が対象。

- 契約日(発行日)から90日以内に初回借入を行った場合:初回借入日から30日間利息0円

- 既存カードローンから残高ありのまま切替の場合:切替後30日間利息0円

- 残高なしでの切替の場合:切替日から90日以内の初回借入日から30日間利息0円

【属性別】学生・主婦・パートアルバイトにおすすめのカードローン

カードローンは属性によって選ぶべきサービスが大きく変わります。学生や専業主婦は申し込みできる商品が限られ、、パート・アルバイトは年収や勤続年数の影響を受けやすいため、審査で重視されるポイントが異なるケースもあります。

そこで本章では、以下の3つの属性ごとに「どこなら申し込めるのか」「どんな点に注意するべきか」を分かりやすく整理しました。

学生向けカードローンおすすめ|アルバイト収入があれば申し込み可能

学生でも、アルバイトなどで安定した収入があれば、大手消費者金融のカードローンを利用できるケースがあります(高校生は不可)。

なかでも、18歳から申し込める大手消費者金融カードローンはプロミスのみなので、学生向けとして選びやすい1社です。

- プロミス

- SMBCモビット

- アコム

- 学生ローン専門店(カレッヂなど)

18歳以上(高校生不可)の学生もアルバイト収入があれば申込可能。初回30日間無利息つきで、スマホ完結・最短即日融資に対応しています。18歳・19歳は収入証明書の提出が必須なので注意が必要です。

20歳以上の学生ならアルバイト収入があれば申込OK。Web完結申込なら電話連絡や郵送物を減らせるため、親バレを避けたい人向きです。

20歳以上で安定したアルバイト収入があれば学生も対象。最短20分で審査結果が分かり、初回30日間無利息もあるため、少額を短期で借りたいときに使いやすいカードローンです。

学生専用ローンは、大学生・専門学校生などを対象に少額枠で融資する正規の貸金業者です。たとえば「学生ローンのカレッヂ」は、最高50万円(未成年は上限10万円)の学生向けローンを提供しています。ただし、金利は大手消費者金融と同程度(実質年率17%など)で、来店や振込での利用が中心になる点には注意が必要です。

専業主婦向けカードローンおすすめ|配偶者貸付と銀行カードローンの注意点

専業主婦(主夫)で本人収入がない場合でも、一部の銀行カードローンなら「配偶者に安定した収入があること」を条件に、本人名義で少額を借りられる可能性があります。

一方、消費者金融カードローンは貸金業法の「総量規制」により年収の3分の1までしか貸付できないため、年収0円の専業主婦は原則として審査に通らないので注意が必要です。

銀行法が適用される楽天銀行スーパーローンやPayPay銀行カードローンなど、夫(妻)の同意書や収入証明書が不要なケースもあります。

出典:日本貸金業協会「総量規制の例外貸付けに分類される契約」

- 楽天銀行スーパーローン

- PayPay銀行カードローン

- イオン銀行カードローン

楽天銀行のカードローンは、配偶者に安定した収入があれば専業主婦でも申込可能で、利用限度額は原則50万円までに制限されています。

配偶者に安定した収入があれば専業主婦も対象。ただし利用限度額や審査結果は世帯収入などをふまえて個別に決定されます。

本人に収入がない専業主婦(夫)でも申込可能ですが、その場合は配偶者に安定収入があることが条件となり、借入上限は50万円までと定められています。

パート・アルバイト・フリーター向けカードローンおすすめ

パート・アルバイト・フリーターでも、毎月ある程度決まった収入があれば、多くのカードローンで審査の対象になります。

カードローンの審査で見られるのは「雇用形態」そのものよりも、「収入が継続して入っているか(勤続年数・シフトの安定度など)」です。

そのため、年収がそれほど高くなくても、同じ職場でコツコツ働き続けている人であれば、正社員と同様に審査通過を十分に狙えます。

アコムやアイフル、プロミスといった大手消費者金融カードローンであれば、在籍確認を書類提出に切り替えるなど柔軟に対応してくれるケースが多いです。

- アコム

- アイフル

- プロミス

20歳以上で安定した収入があれば、パート・アルバイト・フリーターも申込対象。審査通過率が公表されており、初めての利用でもイメージしやすい1社です。

パート・アルバイトの利用も可能で、「原則、在籍確認の電話連絡なし」を公式に明記。周囲にバレずに借りたい場合に向いています。

18歳以上(高校生不可)で安定した収入があれば申込可能。パート・アルバイトにも対応しており、最短3分融資などスピード重視の人にも向いています。

失敗しないカードローンの選び方5つのポイント

カードローン選びで押さえたいのは「どの基準で比較すると、自分に最適な1社が見つかるのか」という視点です。

結論からいうと、金利だけを見るのでは不十分で、実質的な負担と使いやすさを左右する以下5つの要素を総合的に比べることが重要になります。

どれか1つだけで選んでしまうと、「金利は低いのに振込が遅かった」「無利息があったのに条件を満たしていなかった」といったミスマッチにつながりがちです。

ここで紹介するチェック項目を順番に見ていけば、自分の状況に合ったカードローンを自然と絞り込めるはずです。

上限金利と無利息期間で実質負担を比較する

カードローンを比較する際は、上限金利と無利息期間の2つを必ずセットで確認することが重要です。

多くのカードローンは「年3.0%〜18.0%」のような幅で金利を提示していますが、初回利用や100万円未満の借入では、ほとんどの場合、上限金利(高い方の金利)が適用されます。つまり、実際に負担する利息を決めるのは、下限金利ではなく上限金利です。

一方で、大手消費者金融には「初回30日間無利息」があり、短期間の利用であれば金利よりも無利息特典のほうが負担軽減に直結します。

銀行カードローンは上限金利が低い(14〜15%前後)一方で無利息がない金融期間もあるため、短期と長期で最適な選択肢が変わる点に注意が必要です。

こうした違いをイメージしやすいよう、同じ条件で借りた場合の比較例を示します。

| サービス(上限金利) | 条件(無利息期間の有無) | 利息総額の目安 |

|---|---|---|

| 銀行カードローン (上限14.5%) | 無利息なし | 約1,180円 |

| 大手消費者金融 (上限18.0%) | 初回30日無利息 | 0円 |

短期完済なら無利息特典が強力で、ほぼ利息0円で使えます。一方、半年以上かけて返すなら銀行カードローンの低い上限金利のほうが負担を抑えやすくなります。

- レイク:60日 or 365日(条件により選択)

- アコム:30日間

- アイフル:30日間

- プロミス:30日間(初回借入日の翌日から)

- PayPay銀行:30日間

- LINEポケットマネー 30日間

- イオン銀行:30日間

出典:各社公式サイト

自分がどれくらいの期間で返済したいのかを最初に決めるだけで、選ぶべきカードローンは自然と絞れていきます。

公表データや口コミから審査の通りやすさを推測する

審査の傾向を知りたい場合、もっとも信頼できる材料は、一部のカードローン会社が公表している成約率(審査通過率)です。

貸金業法により返済能力の確認が義務づけられているため、「審査が甘いカードローン」は存在しませんが、成約率を見れば各社が新規申込にどれだけ積極的かを把握できます。

| 会社名 | 成約率(審査通過率) | 出典 |

|---|---|---|

| アコム | 39.3%前後 | アコム「マンスリーレポート」 |

| アイフル | 30.7%前後 | アイフル「月次データ」 |

アコムのように成約率が4割近い会社は、新規申込者を比較的多く受け入れていると考えられます。成約率が高い会社=審査が必ず通りやすいわけではありませんが、「新規顧客をどれだけ受け入れているか」の判断材料としては最も信頼できる指標です。

口コミと合わせて確認すると、自分に合う1社を絞り込みやすくなります。

在籍確認の電話連絡なし・郵送物なし対応の有無をチェックする

カードローンを選ぶとき、「職場や家族に知られたくない」人にとって、在籍確認の電話と郵送物の扱いはかなり重要なポイントになります。

結論としては、申し込み前に公式サイトで“電話連絡の方針”と“郵送物の有無”を必ず確認しておくことが安心につながります。

最近は、在籍確認を電話以外の方法で行ったり、Web完結にすることで郵送物を出さないようにしたりと、プライバシーに配慮したカードローンも増えています。

以下の金融機関は公式サイトに「原則電話なし」と明記しています。

- アイフル(原則電話なし)

- アコム(原則電話なし)

- プロミス(原則電話なし)

- レイク(原則電話なし)

- SMBCモビット(Web完結で書類確認)

- セブン銀行(原則なし)

出典:各社公式サイト

同じ「在籍確認あり」でも、電話を原則避けて書類で対応してくれるところや、郵送物を出さない設定ができるところなど、運用は会社ごとに異なります。

必ず公式のQ&Aや商品概要書で条件を確認し たうえで選ぶのが安心です。

融資スピード(即日融資)と土日祝日の振込対応時間を確認する

「最短〇分融資」という表現だけで選ぶと、「審査は終わったのに入金は翌営業日だった」ということになりかねません。大事なのは、自分の銀行口座にいつお金が着金するか(土日・夜間も含めて)です。

多くのカードローンは、モアタイムシステムという仕組みを利用して他行あての即時振込に対応しています。ただし、メンテナンス時間や一部の金融機関は対象外になるため、「24時間いつでも必ず振り込まれる」とは限りません。

一方で、スマホATM取引に対応しているカードローンなら、振込を待たずに土日祝でも現金を引き出せるので、急ぎのときに心強い手段になります。

- アコム(即日振込・アコムATM/提携ATM)

- アイフル(即日振込・アイフルATM/提携ATM)

- プロミス(最短3分融資・スマホATM取引対応)

- レイク(最短15分融資・21時までの契約で当日振込)

- SMBCモビット(最短即日・提携ATM多数)

出典:各社公式サイト

「審査の速さ」だけでなく、自分が使う予定の時間帯に振込・ATM利用ができるかまで公式サイトで確認しておくと、今日中に本当に使える1社を選びやすくなります。

コンビニATM手数料とスマホアプリの使いやすさで利便性を比べる

カードローンを日常的に使う場合、コンビニATMの手数料やアプリの操作性も、使い勝手を左右する重要なポイントになります。

ATM手数料は1回110〜220円かかることが多く、月2回程度の利用でも年間数千円の負担になることがあります。

一方で、プロミスやバンクイックのように、自社ATM(無人契約機を含む)や提携ATMを無料で使えるサービスなら、この追加コストを抑えやすくなります。

また、アプリで残高・利用可能額・次回返済日をすぐに確認できる環境が整っていると、返済忘れを防ぎやすくなり、管理ストレスも減ります。

さらに、スマホATM取引(カード無しでセブン銀行ATM等から出金)に対応しているサービスも一部あり、急に現金が必要になったときにもスムーズです。

| サービス名 | ATM手数料 | スマホATM対応 | アプリでできること |

|---|---|---|---|

| プロミス | 自社ATM・三井住友銀行ATM無料 | 対応 | インターネット振込での借入、インターネット返済、残高/返済日/利用可能額の確認など |

| アコム | 自社ATM無料/提携ATMは所定手数料 | 対応 | インターネット振込での借入、インターネット返済、残高/返済日/利用可能額の確認など |

| アイフル | 自社ATM無料/提携ATMは所定手数料 | 対応 | インターネット振込での借入、インターネット返済、残高/返済日/利用可能額の確認など |

| バンクイック (三菱UFJ銀行) | 三菱UFJ銀行ATM無料/一部コンビニATM無料 | 非対応 | 三菱UFJ銀行口座への振替による借入、次回返済日・返済額・残高・利用可能額の確認 など( |

| セブン銀行カードローン | セブン銀行ATM無料 | 対応 | Web経由で普通預金口座への振替借入、次回返済日・返済予定額の確認、カードローン残高・利用明細の照会 |

出典:各社公式サイト

ATM手数料とアプリ機能は、利用頻度が増えるほど影響が大きくなります。自分がよく使うコンビニATMが無料で使えるか、アプリで返済管理がしやすいかを確認しておくことで、ムダを減らしながら快適に利用しやすくなります。

初心者が知っておくべきカードローン基礎知識

はじめてカードローンを利用する人にとって大切なのは、お金の借り方の仕組みとルールをあらかじめ押さえておくことです。

ここを理解しておくと、「どれが自分に向いているか」「どこにリスクがあるか」が一気に見えやすくなります。この章では、次の4つのポイントにしぼって解説します。

カードローンとキャッシング・クレジットカードの違い

カードローンは現金を継続的に借りるための専用サービスで、クレジットカードのキャッシングはショッピング枠に付帯した補助的な借入機能です。

この違いを理解しておくと、返済期間や利用目的に合わせて無理のない選択ができます。

カードローンは、もともと借入専用に設計されているため、利用限度額が大きく、金利も比較的低く設定される傾向があります。

一方で、クレジットカードのキャッシングは利便性は高いものの、金利が年18%前後で固定されている場合が多く、少額の短期利用向きです。

【カードローンとキャッシングの比較】

| カードローン | クレジットカード(キャッシング) | |

|---|---|---|

| 主な目的 | 現金の借入専用 | ショッピング枠に付帯 |

| 金利(年率) | 約1.5%〜18.0% | 約15.0%〜18.0% |

| 限度額 | 数十万円〜800万円 | 10〜50万円程度 |

| 借入スピード | 最短即日のものもある | 枠があれば即時(枠設定には審査) |

参照:JCB「カードローンとキャッシングの違いを解説。金利や審査のポイントを比較して選ぼう」

消費者金融カードローンと銀行カードローンのメリット・デメリット

カードローンはざっくり言うと、「スピードとサービス重視の消費者金融」と「金利と安心感重視の銀行」に分かれます。それぞれ仕組みやルールが違うため、向いている場面も変わります。

消費者金融(アコム・プロミスなど)は貸金業法にもとづき、即日融資や初回無利息サービスなど、スピードと利便性に強みがあります(例:プロミスの最短3分融資など)。

一方、銀行カードローンは銀行法にもとづいており、基本的に即日融資は行われませんが、上限金利が年14%台とおさえられている商品が多く、長期利用で利息を抑えやすい特徴があります。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| メリット | ・最短即日〜数十分で融資まで進める商品が多い ・初回30日無利息などのサービスがある ・在籍確認を電話以外の方法で行う会社もある | ・上限金利が年14%前後の商品が多く利息を抑えやすい ・メガバンクなどは口座との一体利用で安心感がある ・総量規制の対象外 |

| デメリ ット | ・上限金利が年18.0%前後と高め ・貸金業法の総量規制(年収の3分の1まで)の対象 | ・全国銀行協会の申し合わせにより即日融資は原則不可 ・審査が厳格で、勤務先への電話連絡が行われるケースもある |

総量規制とカードローンの借入可能額の基本ルール

消費者金融やクレジットカードのキャッシングは、年収の3分の1までしか借りられないという上限があります。これは各社のルールではなく、「総量規制(貸金業法)」として法律で定められている仕組みです。

総量規制の対象となるのは、消費者金融や信販会社、クレジットカードのキャッシングなど貸金業者からの借入です。1社ごとではなく、これらの残高を合算して年収の3分の1までに抑えることが義務づけられています。

たとえば年収300万円なら、消費者金融+クレカキャッシングの残高合計は100万円が上限の目安です。

| 具体例 | |

|---|---|

| 対象 | ・消費者金融カードローン(アコム、プロミス等) ・クレジットカードのキャッシング枠 ・信販会社のキャッシング |

| 対象外 | ・銀行カードローン(楽天銀行、三菱UFJ銀行等) ・住宅ローン ・自動車ローン ・クレジットカードのショッピング枠(リボ払い含む) ・おまとめローン(返済専用型のもの) |

金利・利息の計算方法と返済総額を減らすコツ

カードローンの利息は、残高と日数に応じて日割りで増えていきます。そのため、同じ金額を借りても「いつまで残高を残すか」で支払う総額が大きく変わります。

利息は、おおむね次の式で計算されます。

利息 = 借入残高 × 金利(年率) ÷ 365日 × 利用日数

たとえば10万円を金利18.0%で30日間借りた場合、「100,000 × 0.18 ÷ 365 × 30 ≒ 1,479円 」が利息の目安です。

返済総額を減らすポイントは、余裕があるときに追加返済(繰り上げ返済)を入れることです。追加で支払った分はすべて元金に充当されるため、残高が早く減り、その後にかかる利息も自動的に小さくなります。

| 毎月の返済額 | 返済回数 | 利息総額のイメージ |

|---|---|---|

| 11,000円 | 36回前後 | 約88,000円 |

| 15,000円 (+4,000円追加) | 24回前後 | 約59,000円 |

※アイフル「ご返済シミュレーション」より算出

カードローンの審査基準と在籍確認の実態

カードローンの審査では、年収や勤務先だけでなく、過去の返済履歴(クレジットヒストリー)や現在の借入状況まで、多角的にチェックされます。

一方で、申し込み時に行われる在籍確認や借入履歴の扱いについては誤解も多く、「何を見られているのか」「どう準備すれば良いのか」が分からないという人も少なくありません。

この章では、審査の仕組みと在籍確認の実態をわかりやすく整理し、次の3つのポイントに沿って解説します。

カードローン審査で見られる属性情報と信用情報(クレヒス)

カードローンの審査では、属性情報と信用情報(クレヒス)のセットで可否が判断されます。どちらか一方だけ良くても不十分で、この2つのバランスがポイントになります。

属性情報とは、申し込みフォームに記入する年収・勤務先・勤続年数・雇用形態・家族構成・住居形態などのことです。これらはコンピューターでスコアリングされ、一定ラインを超えた人だけが次の審査に進みます。

一方、信用情報(クレヒス)とは、指定信用情報機関(CIC・JICCなど)に登録されているクレジットやローンの利用履歴です。貸金業者は、こうした機関に照会し、延滞や他社借入の状況を確認することが法律で義務づけられています。

| 属性情報の例 | ● 年収・職種・勤続年数・雇用形態 ● 家族構成・居住形態(持ち家か賃貸か など) |

|---|---|

| 信用情報の例 | ● 既存の借入件数・残高・返済状況 ● 延滞・債務整理などの記録の有無 ● 過去の申込履歴(直近6か月分など) |

参考:CIC「信用情報とは」

同じ年収でも、延滞歴がある人と、毎回きちんと返済している人では評価が大きく変わります。気になる人は、一度自分で信用情報を開示しておくと、申し込む前に現状を把握しやすくなります。

職場への在籍確認の電話を減らす方法とバレない工夫

在籍確認が不安なときは、「電話が発生しにくい状態を作ること」と「電話が来てもバレにくくすること」の2つを意識すると対策しやすくなります。

大手消費者金融カードローンであれば、条件次第で書類提出による在籍確認に切り替わり、電話を避けられるケースもありますが、どうしても不安な場合は、以下2つの対策を押さえておくと安心です。

- 勤務先名・住所・電話番号・勤続年数・年収を正確に入力する

- 社会保険証・給与明細・社員証など、在籍を証明できる書類を事前にそろえておく

- 申込後すぐにコールセンターに連絡し、「書類で在籍確認ができるか」を相談する

- 事前に「社名だけ名乗ってほしい」など、名乗り方をオペレーターに確認しておく

- 自分あての外線について、「取引先から個人名で電話が来るかもしれない」とだけ同僚に伝えておく

- 不在時は「外出中です」とだけ答えてもらうよう、無理のない範囲でお願いしておく

在籍確認を完全になくすことは難しいですが、事前に準備と相談 をしておくことで、職場に知られるリスクをかなり下げやすくなります。

カードローン審査に通りやすい人・落ちやすい人の特徴

審査は、見られているポイントをどれだけ外していないかで結果が変わります。とくにマイナス要素を減らすだけでも、通過しやすさはかなり違ってきます。

一般的に通りやすいのは、公務員や正社員で勤続年数が長く、他社借入が少ない人です。ただし、パート・アルバイトでも「同じ勤務先で長く働いていて、毎月の収入が安定している」人なら十分に審査対象になります。

一方で、返済能力があっても、次のような状態だと審査に落ちやすくなります。

- 短期間に多重申込をしている

- 他社借入が多く、総量規制ギリギリ

- 申込内容と書類の不一致・虚偽申告がある

- クレヒスが極端に少ない(いわゆるスーパーホワイト)

数日〜数週間のあいだに何社も申し込むと、「資金繰りに困っている」と見られやすくなります(いわゆる申込みブラックの状態)。本命の1社か2社に絞り、結果が出るまでむやみに増やさないことが大切です。

他社借入が多い場合は、新規申込よりも「おまとめローン」や返済計画の見直しを優先したほうが現実的です。

年収を盛る・勤務先を偽るなどは、書類照合でほぼ確実に発覚します。「情報に信用がおけない」と判断されるため、実際の返済能力に関係なくマイナス評価になります。

30代以降でクレジットやローン利用履歴がほとんどないと、「情報が少なく評価しづらい」と見られる場合があります。スマホ端末の分割払いなど、無理のない範囲で小さな実績を積んでおくと、将来の審査で判断材料になりやすくなります。

審査を「通すテクニック」で考えるよりも、多重申込や虚偽申告といったマイナス要素を避け、安定した収入と返済実績を積み上げることが、結果的に一番の近道になります。

申し込みから借入・返済までのカードローン利用の流れ

カードローンは、申し込みから審査、借入、返済までがすべてオンラインで完結できるサービスが増えており、初めての人でも手順を理解しておくとスムーズに利用できます。

とくに「必要書類」「実際の借り方」「返済方法」の3つが分かっていれば、迷う場面はほとんどありません。

この章では、カードローン利用の全体像をつかむために、次の3つのポイントに分けて解説します。

スマホ完結カードローンのWeb申し込み手順と必要書類

スマホ完結型のカードローンなら、申込から契約までをWebやアプリだけで完了できます。店舗に行く必要がなく、ほとんどの工程が画面上で進むため、初めてでも迷いにくいのが特徴です。

一般的な流れは次のとおりです。

- 公式サイトまたはアプリから申込フォームを入力

- 本人確認書類をアップロード(運転免許証・マイナンバーカードなど)

- 必要に応じて収入証明書を提出(源泉徴収票・給与明細 など)

- 審査結果の通知

- 契約手続き(同意・署名)

申し込みで必ず必要なのは本人確認書類です。借入希望額が50万円超、または他社借入との合計が100万円超の場合には収入証明書が必須となります。

18〜19歳は金額に関わらず求められることが多いため、あらかじめ用意しておくと安心です。

- 運転免許証

- マイナンバーカード

- 健康保険証+住民票・公共料金領収書など

- パスポート(旧型は順次利用終了の流れ)

※アコム・アイフル・プロミスなど大手各社でほぼ共通です。

- 源泉徴収票

- 給与明細書(直近2〜3か月分)

- 確定申告書・納税証明書(自営業者など)

スマホだけでスムーズに申し込むには、事前にこれらの書類をスマホで撮影・保存しておくことが一番の近道です。

カードローンの借入方法比較|振込・スマホATM・カード利用

カードローンの借入方法は大きく「振込」「スマホATM」「カード利用」の3つに分かれます。

| 方法 | 向いているケース | 特徴 |

|---|---|---|

| 銀行振込(振込キャッシング) | 口座引き落としの補填やネット決済に使いたいとき | アプリ/会員ページから口座へ直接入金できる。モアタイム対応口座なら時間帯によっては即時反映し、振込手数料が無料の会社もある。 |

| スマホATM取引 | 今すぐ現金が欲しい・カードを持ち歩きたくないとき | セブン銀行などのコンビニATMで、アプリのQRコード等を使ってカードレス出金ができる。スマホだけで借りられる一方、ATM手数料がかかる場合がある。 |

| ローンカード利用 | スマホの電池切れや電波状況が気になるとき | 発行されたローンカードを自社ATMや提携コンビニATMに入れて出金する方法。操作はシンプルだが、カードや郵送物を家族に見られたくない人には不向き。 |

現金が欲しいのか、口座残高を増やしたいのかでベストな方法は変わります。自分の利用シーンをイメージしながら使いやすい借入方法を選ぶのがポイントです。

毎月の返済額の決め方と口座振替・ATM返済の選び方

返済方法は主に「口座振替(自動引き落とし)」「ATM返済」「インターネット返済(振込)」の3つです。

| 返済方法 | 役割・向いている使い方 | 注意点 |

|---|---|---|

| 口座振替(自動引き落とし) | 毎月の約定返済額を自動で支払うベースの返済に向く | 支払い忘れ防止に有効だが、残高不足には注意 |

| ATM返済 | 余裕がある月に少額ずつ上乗せ返済したいとき | ATM手数料の有無・利用時間帯を確認しておく必要あり |

| インターネット返済(振込) | スマホやPCから好きなタイミングで追加返済したいとき | 振込先や入金反映のタイミングを事前に確認すると安心 |

おすすめは、口座振替で最低返済額を確実に払いながら、余裕がある月にATMやインターネット返済で追加返済をする組み合わせです。

これなら「うっかり忘れ」による延滞を防ぎつつ、元金を効率よく減らせます。

カードローンのリスク回避と上手な付き合い方

カードローンは使い方さえ間違えなければ便利なサービスですが、借入額や返済計画を誤ると、思わぬ負担につながることがあります。

とくに「どこまで借りていいのか」「返済が難しくなったときにどう動くべきか」「ほかに利用できる制度はないのか」といった点を理解しておくと、無理のない範囲で安心して利用できます。

この章では、リスクを抑えながらカードローンと付き合うために重要な3つのポイントを紹介します。

借りすぎ注意!カードローン利用限度額の決め方

カードローンの限度額は、「いくら借りられるか」ではなく、「毎月どれくらいなら返せるか」から逆算して決めることが大事です。

審査で「ご利用可能額50万円」と表示されても、その金額をフルに使う必要はありません。手元に必要な金額(たとえば10万円前後)だけを借り、残りは「万が一のための枠」として使わない前提で考えるほうが、安全に付き合えます。

- 家計の状況

- 利用目的

- 毎月の返済イメージ

家賃・食費・水道光熱費・ほかのローン返済を合計しても、無理なく返済額を捻出できるか。

一時的な不足を補うだけか、なんとなく枠いっぱいまで使う前提になっていないか。

「毎月◯円なら確実に返せる」というラインから、逆算して借入額を決める。

限度額は大きいほど安心感がありますが、実際に使う額は“生活に支障が出ない範囲”に絞るほうが、結局はストレスも利息も抑えやすくなります。

返済が苦しい・遅れそうなときの相談先と具体的な対処法

返済が苦しいと感じたら、放置せず早い段階で相談することが何より大切です。

延滞が長引くほど遅延損害金が増え、信用情報にも延滞が記録されてしまい、あとから挽回しにくくなります。

本当に返済が厳しいと感じたら、以下の窓口に相談しましょう。

- 契約している貸金業者のコールセンター 返済日の変更や、毎月の返済額の見直しなどを相談できる場合があります。

- 日本貸金業協会「貸金業相談・紛争解決センター」

- 法テラス(日本司法支援センター)

貸金業者とのトラブルや返済の悩みを、中立的な立場で相談できます。

任意整理・個人再生・自己破産など、法的な手続きも含めて弁護士・司法書士に相談したいときの窓口です。

「返せないから連絡しづらい」ではなく、「返せないからこそ早く相談する」と切り替えるだけでも、状況の悪化を防ぎやすくなります。

カードローン以外の資金調達方法(公的融資など)

生活費の不足が何ヶ月も続いている場合は、カードローンだけでしのぐより、公的制度も含めて検討したほうが安全です。

公的な貸付制度は、金利が低かったり無利子だったり、返済開始を猶予できる場合があり、家計の立て直しとセットで支援してもらえるケースが多いからです。

カードローン以外の主な選択肢は以下です。

- 生活福祉資金貸付制度(緊急小口資金・総合支援資金など)

- 自治体・社会福祉協議会の相談窓口

- 勤務先の制度(社内貸付・給与前払いなど)

低所得世帯などを対象にした公的貸付で、お住まいの市区町村の「社会福祉協議会」が窓口になります。

生活保護や住居確保給付金など、状況に応じた支援制度の案内を受けられます。

会社によっては、社内貸付や給料の一部前払い制度が用意されている場合があります。

カードローンは「一時的な不足」を埋めるには便利ですが、構造的な赤字の穴埋めには不向きです。

家計の見直しとあわせて、公的制度や職場の制度も含めて比較しながら、長期的に無理のない選択肢を優先することが大切です。

カードローンおすすめに関するよくある質問(Q&A)

初心者におすすめのカードローンはどこ?

初めてカードローンを検討するときは、知名度が高く、情報公開がしっかりしている大手金融機関から比較するのがおすすめです。そのうえで、自分の目的や状況に合っているかどうかを基準に選びましょう。

不安が大きい場合は、成約率を公表していて“申し込み後の流れをイメージしやすい”アコム、金利をできるだけ抑えたい場合は、上限金利が年14.6%と比較的低めの三菱UFJ銀行バンクイックが代表的な候補になります。

この2社を含めて、記事内の比較表を見ながら「急ぎか」「金利優先か」「バレにくさを重視するか」など、自分の状況に近い条件で絞り込んでいくと、初めてでも選びやすくなります。

無職・学生・専業主婦でもカードローンは利用できる?

A. 無職は原則借りられませんが、学生・専業主婦は条件次第で利用できる場合があります。具体的には以下のとおりです。

- 無職

- 学生

- 専業主婦(主夫)

安定した収入がない場合、消費者金融・銀行カードローンともに利用はほぼ不可。失業中などで収入ゼロの状態だと、審査対象外になるケースが大半です。

本人にアルバイトなどの定期的な収入があれば、申込対象となる商品があります。ただし、高校生は原則不可、年齢や勤務状況によっては収入証明の提出が必須になることもあります。

本人収入がなくても、配偶者の収入を前提に少額の利用枠を設けている銀行カードローンが一部にあります。その場合も、利用できる上限額は50万円程度など、比較的低めに設定されることが多いです。

いずれの場合も、「申込対象となる属性」や「利用できる金額の目安」は商品ごとに異なります。必ず各社公式サイトの申込条件・利用条件を確認したうえで検討することが大切です。

カードローンはいくらまで借りるのが安全?

「安全な金額」は、収入・生活費・ほかのローン状況によって変わるため、一律の正解はありません。目安としては、「いくら借りられるか」ではなく「毎月いくらなら無理なく返せるか」から逆算して金額を決めることが大切です。

たとえば、家賃・光熱費・食費・ほかのローン返済などを差し引いても、数ヶ月先まで安定して払えそうな返済額に収まる範囲にとどめる、ボーナスをあてにしない、といった考え方が参考になります。

日本貸金業協会が提供している「返済シミュレーション」を使うと、借入額ごとの毎月の返済額や利息の目安を確認できます。

カードローンの借り換え・見直しを検討するタイミングは?

「金利18.0%で50万円以上借りている」または「3社以上から借りている」場合は、借り換えやおまとめを含めて見直しを考えるタイミングです。

この条件に当てはまると、金利負担が大きくなりやすく、より低金利の商品へ借り換えたり、おまとめローンで一本化することで利息を減らせる可能性があります。

借り換えやおまとめを含めた最適な方法は、利用状況や収入によって異なります。判断に迷うときは、法テラスや日本貸金業協会の相談窓口など、公的な第三者機関に相談しながら進めると安全です。

カードローンおすすめの選び方まとめ|商品より「自分の条件」から逆算する

ここまで見てきたとおり、「どのカードローンがおすすめか?」は、人によって答えが変わります。

大手消費者金融のようにスピードや無利息期間を重視した商品もあれば、銀行カードローンのように金利の低さや安心感を重視した商品もあり、学生・専業主婦・パートなど属性によって、そもそも申し込める商品も変わってくるからです。

一番大切なのは、商品名から選ぶのではなく、「自分の条件」から逆算して候補を絞ることです。たとえば、次のような点を先に整理しておくと、ランキングや比較表の見え方が大きく変わります。

- 今日中に必要なのか、1〜2か月の短期なのか、1年以上の長期になりそうか

- 毎月いくらまでなら家計に無理なく返済できるか

- 勤務先への電話連絡や郵送物に、どの程度不安があるか

そのうえで、各社公式サイトで上限金利・無利息期間・在籍確認の方法・ATM手数料・アプリ機能などをチェックしておくと、条件ベースで比較しやすくなります。

最終的に申し込む前には、公式サイトの最新情報とご自身の家計の状況をもう一度見直し、「本当に必要な金額か」「無理なく返せるか」を確認してから決めるようにしてください。

お気軽にお問い合わせください

お電話でのお問合せはこちら

<受付時間>

9:15~18:00

※土曜・日曜・祝日

年末年始(12/29~1/3)は除く

フォームは24時間受付中です。

お気軽にご連絡ください。

最新情報

コラムを更新しました。

コラムを更新しました。

HOPグループ

住所

〒103-0013

東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

アクセス

■東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分

■東京メトロ日比谷線「人形町」駅

A2出口より徒歩5分

■都営地下鉄浅草線「人形町」駅

A3出口より徒歩7分

■都営地下鉄新宿線「浜町」駅

A2出口より徒歩10分

■駐車場:あり

営業時間

9:15~18:00

定休日

土曜・日曜・祝日

年末年始(12/29~1/3)