中央区日本橋人形町の税理士・社労士・相続なら

HOPグループ

〒103-0013 東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

受付時間 | 9:15~18:00 ※土曜・日曜・祝日・年末年始(12/29~1/3)を除く |

|---|

アクセス | 東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分 東京メトロ日比谷線「人形町」駅 A2出口より徒歩5分 都営地下鉄浅草線「人形町」駅 A3出口より徒歩7分 都営地下鉄新宿線「浜町」駅 A2出口より徒歩10分 |

|---|

在籍確認なしのカードローン14選!周囲にバレずにお金を借りる方法と対策【2026年最新】

【免責事項】

当サイトはカードローンに関する情報提供を目的としており、融資の受付・相談窓口ではございません。

サービスの内容や審査状況については、各公式サイトまたは各社のお問い合わせ窓口へ直接ご連絡ください。

カードローンの在籍確認は、貸金業法第13条に基づいて、すべての貸金業者に義務付けられています。そのため、「在籍確認なし」で借りられる正規のカードローンは存在しません。

ただし、カードローンの中には、職場や自宅への電話連絡を原則行わないと公式サイトで明言している業者も存在します。

これらの業者は電話の代わりに、提出書類や信用情報機関のデータをもとに在籍確認を実施しています。そのため、「職場にバレたくない」という方でも安心して申し込みやすいでしょう。

この記事では、在籍確認の電話連絡を原則実施していないカードローン14社と、相談次第で電話を回避できる可能性がある7社の計21社を詳しく解説します。

また、職場・家族にバレずにお金を借りるための具体的な対策や在籍確認の仕組み、銀行カードローンの在籍確認事情についても解説しているので、「急いでお金が必要だけど、会社に電話されるのは困る…」「家族に絶対バレたくない」という方は、ぜひ最後まで読んで参考にしてください。

※本コンテンツは独自の調査・基準に基づき制作していますが、広告・プロモーションを含みます。 ・本記事はすべて正規の貸金業者(金融庁や各財務局に登録された業者)のみを掲載しています。

・金利や無利息期間、即日融資の条件は、公式サイトなどの情報をベースに記載しています。

・情報は2026年1月時点のものです。最新情報や詳細条件は、必ず各社の公式サイトで確認してください。

目次

- 在籍確認なし(電話連絡なし)で借りられるカードローンおすすめ14選

- 在籍確認の電話を回避できる可能性があるカードローン7選

- 在籍確認なしカードローンの仕組みと基本ルール

- 在籍確認なしで銀行のカードローンは借りられる?

- 在籍確認なしでカードローンを利用するコツ

- 職場への在籍確認対策と電話対応&家族バレ対策

- 在籍確認を避けられない可能性が高い人の特徴

- 【属性別】会社にバレずにカードローンを借りる申込ガイド

- 在籍確認なし・審査が甘いをうたう中小消費者金融の注意点

- 在籍確認なしカードローンに関するよくある質問(FAQ)

- 【まとめ】在籍確認なしカードローンは「電話なし」より“正規&無理なく返せるか”が最重要

在籍確認なし(電話連絡なし)で借りられるカードローンおすすめ14選

電話による在籍確認を避けたいなら、公式情報で"原則、電話による在籍確認は実施していない"と明言されている会社を選ぶことが最も有効です。

ここで紹介する14社のカードローンは、いずれも「原則、お勤め先へ在籍確認の電話はしない」と公式サイトで明言されている貸金業者です。

| アイフル | プロミス | アコム | SMBCモビット | レイク | ダイレクトワン | いつも | メルペイスマートマネー | ファミペイローン | セブン銀行 | みんなの銀行 | 横浜銀行 | アムザ | アロー | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 電話による在籍確認の有無 | 原則なし※1 | 原則なし※3 | 原則なし※6 | 原則なし※9 | なし※10 | 原則なし | 原則なし | なし(在籍確認自体なし) | 原則なし | 原則なし※16 | なし※17 | 書類提出で原則なし※18 | 原則なし(書類で確認) | 原則なし(書類で確認) |

| 公式サイト情報/引用 | お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。※1 引用:アイフル | 原則、お勤め先にはお電話いたしません。また、審査状況によりお電話が必要な場合でも、お客さまの承諾を得ずにおかけすることはありません。※3 引用:プロミス | カードローンやクレジットカードの審査で、原則、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。※6 引用:アコム | 原則として電話による在籍確認はおこなっていません。※9 引用:SMBCモビット | お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。※10 引用:レイク | 在籍確認の電話は原則なし。 参照:ダイレクトワン | 勤務先への電話連絡は原則なし。 参照:いつも | メルカリの利用実績をもとに審査。勤務先への在籍確認自体が存在しない。 参照:メルペイスマートマネー | 在籍確認の電話は原則なし。 参照:ファミペイローン | 原則としてご登録の電話番号および勤務先へご連絡することはありません。※16 引用:セブン銀行 | 勤務先への在籍確認はありません。※17 引用:みんなの銀行 | 書類提出により勤務先への電話連絡を省略できる可能性あり。※18 参照:横浜銀行 | 在籍確認の電話連絡なしを明言。書類(健康保険証等)で確認。 | 原則として電話による在籍確認なし。書類で確認。 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯(メルカリアプリ) | ◯(ファミペイアプリ) | ◯(アプリ完結) | ◯(アプリ完結) | ◯ | ◯ | ◯ |

| 郵送物 | なし | なし | 原則なし | なし | なし | あり(カード郵送) | なし | なし | なし | あり(キャッシュカード郵送) | 最小限 | あり | なし(Web完結の場合) | 情報なし |

| 金利(実質年率) | 年3.0~18.0% | 年2.5〜18.0% | 年2.4~17.9% | 年3.0〜18.0% | 年4.5〜18.0% | 年4.9%〜18.0% | 年4.8%〜18.0% | 年3.0%〜15.0% | 年0.8%〜18.0% | 年12.0%〜15.0% | 年1.5%〜14.5% | 年1.5%〜14.6% | 年15.0%〜20.0% | 年14.95%〜19.94% |

| 審査スピード | 最短18分※2 | 最短3分※4 | 最短20分※7 | 最短15分 | 最短15秒※11 | 最短即日 | 最短30分 | 最短即日 | 最短即日 | 最短翌日 | 最短即日 | 最短当日※19 | 最短即日 | 最短即日 |

| 融資スピード | 最短18分※2 | 最短3分※4 | 最短20分※7 | 最短15分 | 最短15分※11 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短当日 | 最短当日※19 | 最短即日 | 最短即日 |

| 無利息期間 | 初回契約日の翌日から30日間 | 初回借入れ日の翌日から30日間 | 初回契約日の翌日から30日間※8 | なし | 初回契約日の翌日から365日間※12 | 55日間※13 | 最大60日間※14 | なし | 60日以内の利息相当をポイント還元※15 | なし | なし | なし | なし | 初回最大30日間 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | - | - |

注釈

▼アイフル

※1:審査結果によっては勤務先に電話連絡が入る可能性があります。

※2:お申込の状況、審査状況によってご希望に沿えない場合があります。

▼プロミス

※3:審査結果によっては勤務先に電話連絡が入る場合があります。

※4:お申込み時間や審査によりご希望に添えない場合がございます。

※収入が年金のみの方はお申込いただけません。お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

▼アコム

※6:原則、お勤め先へ在籍確認の電話なし。

※7:お申込時間や審査によりご希望に添えない場合がございます。

※8:適用条件 アコムでのご契約が初めてのお客さま

▼SMBCモビット

※9:お客様の状況により希望に添えない場合があります。

▼レイク

※10:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※11:お申込完了後最短15秒で審査結果を表示。Webで最短15分融資が可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※12:無利息について

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

▼ダイレクトワン

※13:初回借入日の翌日から55日間。Web契約限定。

▼いつも

※14:初回契約かつ契約額60万円以上の場合に適用。

▼ファミペイローン

※15:契約日から60日以内の借入・返済で利息相当額をファミマポイントで還元。

▼セブン銀行

※16:セブン銀行が必要と判断した場合には、勤務先や携帯電話などに連絡が入ることがあります。

▼みんなの銀行

※17:在籍確認は申込情報や提出書類などで行われ、勤務先への電話連絡は行われません。

▼横浜銀行

※18:審査状況により勤務先への電話連絡が必要となる場合があります。

※19:横浜銀行普通預金口座をお持ちの方の場合。

- アイフル|電話連絡なしの実績99.1%!バレにくさ重視の一社

- プロミス|98%が電話なしで契約!アプリで最短3分スピード融資

- アコム|原則、お勤め先へ在籍確認の電話なし!初めてでも申し込みやすい

- SMBCモビット|WEB完結なら電話連絡なし&郵送物なしで利用できる

- レイク|勤務先への電話連絡なし&業界初365日間無利息

- ダイレクトワン|スルガ銀行グループの中小消費者金融!55日間無利息

- いつも|最大60日間無利息&カードレスで郵送物なし

- メルペイスマートマネー|メルカリの売上から自動返済できるアプリローン

- ファミペイローン|ファミリーマートのアプリで完結!最大60日分ポイント還元

- セブン銀行カードローン|原則勤務先への電話なし&アプリ完結で使いやすい

- みんなの銀行ローン|アプリ完結で勤務先への電話なし

- 横浜銀行カードローン|書類提出で原則電話なし!地域限定の低金利ローン

- アムザ|在籍確認の電話なしを明言&Web完結で郵送物なし

- アロー|原則電話による在籍確認なし&最短即日融資に対応

アイフル|電話連絡なしの実績99.1%!バレにくさ重視の一社

画像引用:アイフル公式サイト

在籍確認の電話をできるだけ避けたい人にとって、最初に候補に入れたいのがアイフルです。

公式FAQで「お申込みの際に自宅・勤務先へのご連絡は行っておりません」と明記しており、在籍確認が必要な場合でも、申込者の同意なしに勤務先へ電話しない方針を示しています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。引用:アイフル「自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」

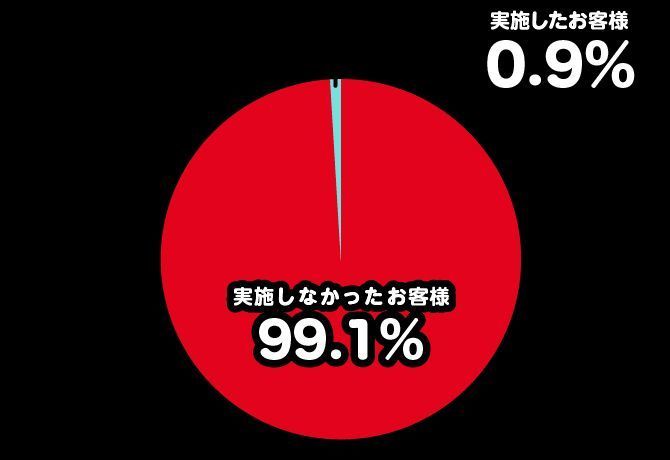

さらに、2025年1〜2月の集計では、電話での在籍確認を実施しなかった割合が99.1%だったと公表されており、大手消費者金融5社の中でも”電話なし実績”はトップクラスといえます。

アイフルは、Web完結・カードレス契約に対応しているため、「電話しているところを見られた・聞かれた」「財布の中にあるアイフルのカードを見られた」といった事態も避けられます。

また、アイフルのアプリはアイコン画像を6種類の中から自由に選ぶことができるため、目立たない画像のアイコンを選択すれば、万が一知り合いに携帯を見られても安心です。

画像引用:スマホアプリのご紹介

自宅への郵送物も原則発生しないため、「職場や家族には絶対知られたくない」という人にとって、アイフルは第一候補といえるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし※1 |

| Web完結 | Web・アプリ完結可 |

| カードレス/郵便物 | カードレス可/原則郵送物なし |

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短18分※2 |

| 融資スピード | 最短18分※2 |

| 利用限度額 | 1万円~800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間利息0円(初回利用) |

出典元:アイフル公式サイト

注釈

※1 審査結果によって勤務先への電話連絡が必要な場合があります。

※2 お申込の状況によってご希望に沿えない場合があります。

プロミス|98%が電話なしで契約!アプリで最短3分スピード融資

画像引用:プロミス公式サイト

プロミスは、実際に申し込んだ人の98%が電話以外の方法で在籍確認をされています。

公式サイトで「原則、お勤め先にお電話はいたしません」と明記しており、審査状況で電話が必要になっても、申込者の同意なしに勤務先へ電話しない方針を示しています。

プロミスは原則、勤務先への在籍確認は行っておりません。

実際にお申込をいただいたお客さまのうち、98%のお客さまが勤務先への電話以外の方法で在籍確認を完了しております。引用:プロミス「プロミスなどのカードローンは会社に在籍確認の電話なし?勤務先にバレずに借りられるか解説」

また、プロミスはスマホアプリから申込をすれば、最短3分※2で融資を受けることができます。

「在籍確認の電話は避けたいけれど、急ぎでお金が必要」という人にとって、プロミスはスピードと利便性のバランスが取れた有力候補と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし※1 |

| Web完結 | Web・アプリ完結可 |

| カードレス/郵便物 | カードレス可/郵送物なしも可 |

| 金利(実質年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分※2 |

| 融資スピード | 最短3分※2 |

| 利用限度額 | 800万円(審査により決定) |

| 無利息サービス | 初回借入日の翌日から30日間利息0円(初回利用+メールアドレス登録+Web明細の利用が条件)※3 |

出典元:プロミス公式サイト

注釈

※1 審査結果によっては勤務先に電話連絡が入る場合があります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 プロミスで初めて契約する人が、メールアドレスとWeb明細の利用登録をすれば適用されます。

アコム|原則、お勤め先へ在籍確認の電話なし!初めてでも申し込みやすい

画像引用:アコム公式サイト

アコムは、原則として勤め先への在籍確認の電話連絡を実施しないと公言しており、「初めて消費者金融でお金を借りる」という人にうってつけのカードローンです。

公式FAQでは、カードローン審査の在籍確認について「原則、勤務先への電話は実施しません」とし、必要になった場合でも申込者の同意なしに電話しない方針を示しています。

実際にアコムに申し込んだ人の内、99.5%の人が電話以外の方法で在籍確認を完了しています。

カードローンに申し込まれた方の99.5%が、電話以外の方法で在籍確認を完了しています。

引用:在籍確認とは?消費者金融の在籍確認は勤務先に電話がかかってくる?知っておきたいポイントを解説!

さらに、アコムのマンスリーレポート(2026年3月期・下期)によると、新規成約率(審査通過率)は業界トップクラスの40%前後で推移しています。10人中およそ4人が審査を通過している計算となり、「初めての申し込みでも前向きに審査してくれる会社」といえます。

在籍確認の電話にはできるだけ配慮してほしい一方で、「審査が厳しすぎるのも不安」という人にとって、アコムは有力な選択肢になるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし※1 |

| Web完結 | Web・アプリ完結可 |

| カードレス/郵便物 | カードレス可/原則郵送物なし |

| 金利(実質年率) | 年2.4%~17.9% |

| 審査時間 | 最短20分※2 |

| 融資スピード | 最短20分※2 |

| 利用限度額 | 1万円~800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間金利0円※3 |

出典元:アコム公式サイト

注釈

※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

※1 原則、お勤め先へ在籍確認の電話なし

※2 申込時間や審査によりご希望に添えない場合があります。

※3 適用条件 アコムでのご契約が初めてのお客さま

SMBCモビット|WEB完結なら電話連絡なし&郵送物なしで利用できる

画像引用:SMBCモビット公式サイト

SMBCモビットは勤務先への電話連絡だけでなく、自宅への郵送物もなしで契約できます。

家族に消費者金融でお金を借りていることがバレる大きな原因として、自宅に届いた郵送物をうっかり見られてしまうことが挙げられます。

その点、SMBCモビットはオンラインで本人確認を実施することで、自宅への郵送物がなく、お金を借りることができます。

郵送物なしで契約できますか?

以下のいずれかの手続きを行っていただくことで、郵送物なくご契約いただけます。

①「オンライン本人確認」を行っていただくこと

②返済方法を口座振替で登録いただくこと

③三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参しお申込みいただくこと引用:郵送物なしで契約できますか? - よくある質問 - SMBCモビット

また公式サイトでは、Web完結申込の場合は在籍確認を電話ではなく書類で行うと説明しており、勤務先への電話連絡は原則なしと案内されています。

「会社への電話も、自宅への郵送物もできるだけゼロに近づけたい」「店頭に行かず、オンラインで静かに手続きしたい」という人にとって、SMBCモビットはプライバシー重視の有力な選択肢と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし※1 |

| Web完結 | Web・アプリ完結可 |

| カードレス/郵便物 | カードレス可/郵送物なしも可 |

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分※2 |

| 融資スピード | 最短15分※2 |

| 利用限度額 | 1万円〜800万円(審査により決定) |

| 無利息サービス | なし |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:SMBCモビット公式サイト

注釈

※1:お客様の状況により希望に添えない場合があります。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイク|勤務先への電話連絡なし&業界初365日間無利息

画像引用:レイク公式サイト

レイクも他の大手消費者金融と同様に、電話での在籍確認は実施しておらず、周囲の人にバレずにお金を借りることが可能です。

公式FAQで「お申込みの際に、自宅や勤務先へご連絡はおこなっておりません」と明記しており、在籍確認が必要になった場合でも、申込者の同意なしに勤務先へ電話しない方針を示しています。

申込み時に自宅や勤務先に連絡は来ますか?

お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。引用:申込み時に自宅や勤務先に連絡は来ますか?

何よりレイクの大きな特徴の一つに、初めて利用する人向けに365日間もしくは60日間の無利息サービス※3が用意されている点が挙げられます。この無利息期間の長さは、他の消費者金融と比較しても群を抜いています。

条件を満たせば、契約日の翌日から長期間利息0円で使えるため、「短期で返済する予定」「まずは利息負担を抑えたい」という人にとって検討しやすいカードローンといえます。

(参照:レイク「365日間無利息」)

「在籍確認の電話で周りにバレるリスクを抑えつつ、短期〜中期でしっかり返す予定がある」という人にとって、レイクは最良の選択肢になるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | なし※1 |

| Web完結 | Web完結・アプリ完結可 |

| カードレス/郵便物 | カードレス可/原則郵送物なし |

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短15秒※2 |

| 融資スピード | 最短15分※2 |

| 利用限度額 | 1万円〜500万円(審査により決定) |

| 無利息サービス | 初回契約翌日から365日間無利息(契約額50万円以上(お借入れ額1万円でも可能)+収入証明書類の提出)、もしくは60日間無利息※3 |

出典元:レイク公式サイト

注釈

※1 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※2 申込完了後最短15秒で審査結果を表示。Webで最短15分融資が可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※3 無利息について:

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

ダイレクトワン|スルガ銀行グループの中小消費者金融!55日間無利息

画像引用:ダイレクトワン公式サイト

ダイレクトワンは、スルガ銀行グループのダイレクトワン株式会社が運営する消費者金融カードローンです。在籍確認の電話は原則なしで、勤務先に電話がかかってくる心配を軽減できます。

最大の特徴は、Web契約限定で55日間の無利息期間が設けられている点です。中小消費者金融の無利息サービスとしては長めの設定で、初回利用時の利息負担を大きく抑えられます。スルガ銀行グループならではの安定した経営基盤も安心材料のひとつです(参照:ダイレクトワン公式サイト)。

全国からWeb申込が可能で、来店不要で手続きを完結できます。大手消費者金融の審査に通らなかった方や、無利息期間を重視して少しでも利息を抑えたい方におすすめです。ただし、カード発行が必須で郵送物が届く点には注意が必要です。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし |

| Web完結 | 対応 |

| カードレス/郵便物 | カードレス非対応/郵送物あり(カード郵送) |

| 金利(実質年率) | 年4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | 55日間※1 |

出典元:ダイレクトワン公式サイト

注釈

※1 初回借入日の翌日から55日間。Web契約限定。

いつも|最大60日間無利息&カードレスで郵送物なし

画像引用:いつも公式サイト

いつもは、1996年に創業した高知県の消費者金融で、株式会社いつもが運営しています。勤務先への電話連絡は原則なしで、職場に知られるリスクを抑えて借入が可能です。

中小消費者金融では珍しく、カードレス対応・郵送物なしを実現しています。自宅にカードや契約書類が届かないため、家族にバレたくない方にも適しています。さらに、初回契約で60万円以上を借り入れる場合は最大60日間の無利息期間※1が適用され、中小消費者金融としてはトップクラスの無利息日数です(参照:いつも公式サイト)。

審査は最短30分で完了し、最短即日融資にも対応しています。大手消費者金融と同等のプライバシー配慮がありながら、大手の審査が不安な方の選択肢としても検討できるカードローンです。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし |

| Web完結 | 対応 |

| カードレス/郵便物 | カードレス対応/郵送物なし |

| 金利(実質年率) | 年4.8%〜18.0% |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜500万円 |

| 無利息サービス | 最大60日間※1 |

出典元:いつも公式サイト

注釈

※1 初回契約かつ契約額60万円以上の場合に適用。

メルペイスマートマネー|メルカリの売上から自動返済できるアプリローン

メルペイスマートマネーは、フリマアプリ「メルカリ」を運営する株式会社メルペイが提供する少額融資サービスです。最大の特徴は、勤務先への在籍確認そのものが存在しない点にあります。メルカリの利用実績や取引履歴などをもとに審査が行われるため、一般的なカードローンとは審査の仕組みが大きく異なります。

申込から借入までメルカリアプリ内で完結し、完全カードレス・郵送物なしで利用できます。また、上限金利が年15.0%と一般的な消費者金融(年18.0%)よりも低く設定されているのも魅力です。メルカリの売上金から自動返済を設定できるため、返済忘れの心配も軽減できます(参照:メルペイスマートマネー公式サイト)。

ただし、利用限度額は最大80万円と少額に設定されているため、まとまった資金が必要な場合には向いていません。数万円〜数十万円程度の少額の資金ニーズがあり、メルカリを日常的に利用している方に適したサービスです。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | なし(在籍確認自体なし) |

| Web完結 | メルカリアプリ完結 |

| カードレス/郵便物 | 完全カードレス/郵送物なし |

| 金利(実質年率) | 年3.0%〜15.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 5,000円〜80万円(1,000円単位) |

| 無利息サービス | なし |

出典元:メルペイスマートマネー公式サイト

ファミペイローン|ファミリーマートのアプリで完結!最大60日分ポイント還元

画像引用:ファミペイローン公式サイト

ファミペイローンは、株式会社ファミマデジタルワンが提供するスマホ完結型のカードローンです。在籍確認の電話は原則なしで、勤務先への連絡なしで借入を進められます。

注目すべきは、下限金利が年0.8%と業界最低水準に設定されている点です。また、契約日から60日以内の借入・返済に対して利息相当額がファミマポイントで還元される仕組み※1があり、実質的な無利息サービスとして活用できます。ファミペイ残高に直接チャージして利用できるため、ファミリーマートでの買い物にもすぐに使える利便性が魅力です(参照:ファミペイローン公式サイト)。

ファミペイアプリ内で申込から借入まで完結し、完全カードレス・郵送物なしに対応しています。契約後は24時間いつでも即時借入が可能で、急な出費にも柔軟に対応できます。普段からファミペイを利用している方にとっては、使い勝手のよい選択肢といえるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし |

| Web完結 | ファミペイアプリ完結 |

| カードレス/郵便物 | 完全カードレス/郵送物なし |

| 金利(実質年率) | 年0.8%〜18.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日(契約後は24時間即時借入可) |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | 60日以内の利息相当をポイント還元※1 |

出典元:ファミペイローン公式サイト

注釈

※1 契約日から60日以内の借入・返済で利息相当額をファミマポイントで還元。

セブン銀行カードローン|原則勤務先への電話なし&アプリ完結で使いやすい

画像引用:セブン銀行公式サイト

セブン銀行カードローンは、「銀行で借りたいけれど、勤務先への電話連絡はできるだけ避けたい」という人に向いている商品です。

公式FAQでは、審査において「原則としてご登録の電話番号および勤務先へご連絡することはありません」と明記されており、銀行カードローンの中でも「電話なしにできるケース」の代表例といえます。

(参照:セブン銀行「ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。」)

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし(勤務先への電話連絡は行わない方針)※1 |

| Web完結 | アプリ完結(Myセブン銀行アプリ)、Web |

| カード/郵便物 | キャッシュカードは郵送発行/カード到着前からアプリ&ATM利用可※2 |

| 金利(実質年率) | 年12.0%〜15.0% |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 利用限度額 | 最大50万円(新規契約時) |

| 無利息サービス | なし |

出典:セブン銀行

注釈

※1:セブン銀行が必要と判断した場合には、勤務先や携帯電話などに連絡が入ることがあります。

※2:ローン契約後は、カード到着前でもMyセブン銀行アプリ経由でATM利用が可能です。

申し込みから口座開設・カードローン契約まではスマホアプリで完結し、カードが届く前でも全国のセブン銀行ATMから借入・返済ができます。

ATM手数料も原則無料のため、「勤務先への電話連絡をできるだけ避けたい」「コンビニATM中心で使いたい」という人にとって、銀行カードローンの中でも“電話なしで利用しやすい代表的な一社”と言えるでしょう。

みんなの銀行ローン|アプリ完結で勤務先への電話なし

画像引用:みんなの銀行公式サイト

みんなの銀行ローンは「勤務先への在籍確認電話がない銀行ローン」として押さえておきたい一社です。

公式FAQで「勤務先への在籍確認はありません」と明言しており、在籍確認自体は行うものの、勤務先に電話をかけない仕組みになっています。

(参照:みんなの銀行FAQ「ローン申込み時、勤務先への在籍確認はありますか」)

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 勤務先への在籍確認電話なし※1 |

| Web完結 | みんなの銀行アプリで申込~契約~利用まで完結 |

| カード/郵便物 | カードレスのみ/郵送書類は最小限 |

| 金利(実質年率) | 年1.5%〜14.5% |

| 審査時間 | 最短即日※2 |

| 融資スピード | 最短当日※2 |

| 利用限度額 | 最大1,000万円(審査により決定) |

| 無利息サービス | なし |

出典:みんなの銀行公式サイト

注釈

※1:在籍確認は申込情報や提出書類などで行われ、勤務先への電話連絡は行われません。

※2:申込状況や審査内容によっては数日かかる場合があります。

申込みは、勤め先情報と年収を入力するだけで24時間365日いつでも可能で、一次審査の結果として「金利・限度額」がアプリ上に提示されます。

申込みから借入・返済までの操作はすべてスマホアプリで完結するため、「勤務先への電話連絡は避けたいが、銀行系で金利や上限額にも余裕がほしい」という人にとって、みんなの銀行ローンは候補に入れやすい銀行ローンと言えるでしょう。

横浜銀行カードローン|書類提出で原則電話なし!地域限定の低金利ローン

横浜銀行カードローンは、株式会社横浜銀行が提供する銀行カードローンです。在籍確認については、書類提出により勤務先への電話連絡を省略できる可能性があります。確実に電話なしとは言い切れませんが、書類で対応してもらえるケースがあるため、申込時に相談してみるとよいでしょう。

銀行カードローンならではの上限金利年14.6%は、消費者金融の年18.0%と比較して大きなメリットです。さらに、利用限度額は最大1,000万円と高額で、まとまった資金ニーズにも対応できます。横浜銀行ATMに加え、セブン銀行・ローソン銀行・イーネットのコンビニATMもすべて手数料無料で利用可能です(参照:横浜銀行カードローン公式サイト)。

横浜銀行の普通預金口座を持っている場合は、最短当日の融資にも対応しています。ただし、申込対象地域は神奈川県内全域・東京都内全域・群馬県の一部(前橋市・高崎市・桐生市)に限定されている点にご注意ください。対象地域にお住まいまたはお勤めの方で、低金利での借入を重視する方におすすめの選択肢です。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 書類提出で原則電話なし※1 |

| Web完結 | 対応 |

| カードレス/郵便物 | 情報なし/郵送物あり |

| 金利(実質年率) | 年1.5%〜14.6% |

| 審査時間 | 最短当日※2 |

| 融資スピード | 最短当日※2 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | なし |

出典元:横浜銀行カードローン公式サイト

注釈

※1 審査状況により勤務先への電話連絡が必要となる場合があります。

※2 横浜銀行普通預金口座をお持ちの方の場合。

アムザ|在籍確認の電話なしを明言&Web完結で郵送物なし

アムザは、中小消費者金融の中でも珍しく在籍確認の電話連絡なしを明言しているカードローンです。Web完結で申し込めば、勤務先への電話連絡や郵送物なしで契約できるため、職場や家族に知られたくない方に向いています。

在籍確認は健康保険証などの書類で行われるため、会社に電話がかかる心配がない点が大きなメリットです。

一方で、金利は年15.0〜20.0%とやや高めで、給与明細や源泉徴収票など提出書類が多い傾向があります。また、審査状況によっては電話確認が行われる可能性もあるため、完全にゼロとは限らない点には注意が必要です。

「とにかく電話による在籍確認を避けたい」「大手で審査に通らなかった」という方におすすめの借入先といえるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし(書類で確認) |

| Web完結 | 対応 |

| カードレス/郵便物 | 郵送物なし(Web完結の場合) |

| 金利(実質年率) | 年15.0%〜20.0% |

| 融資スピード | 最短即日 |

| 利用限度額 | 5万円〜100万円 |

| 無利息サービス | なし |

注釈

※ 審査状況により勤務先への電話連絡が必要となる場合があります。

アロー|原則電話による在籍確認なし&最短即日融資に対応

アローは、原則として書類での在籍確認を行っており、多くの場合は電話連絡なしで審査が完了する中小消費者金融です。Web完結で申し込めば、勤務先への電話なしで審査が進むため、職場に知られずに借りたい方に向いています。

ただし、提出書類に不備がある場合や審査状況によっては、電話での在籍確認が必要になるケースもあります。

また、金利は年14.95〜19.94%とやや高めで、限度額も最大200万円と大手に比べて低めに設定されていますが、最短即日融資に対応している点はメリットです。

「在籍確認の電話をできるだけ避けたい」「大手で審査に通らなかった」という方に適した借入先といえるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則なし(書類で確認) |

| Web完結 | 対応 |

| カードレス/郵便物 | 情報なし |

| 金利(実質年率) | 年14.95%〜19.94% |

| 融資スピード | 最短即日 |

| 利用限度額 | 最大200万円 |

| 無利息サービス | 初回最大30日間 |

注釈

※ お申込み状況により電話確認が必要な場合があります。

在籍確認の電話を回避できる可能性があるカードローン7選

ここからは、在籍確認の電話を回避できる可能性があるカードローンを7社紹介します。「原則電話あり」の会社が多いですが、事前の相談や書類の提出により電話なしで対応してもらえるケースもあります。

| バンクイック | 三井住友銀行 | 住信SBI | dスマホローン | LINEポケットマネー | セントラル | ベルーナノーティス | |

|---|---|---|---|---|---|---|---|

| 電話による在籍確認 | あり※1 | 原則あり※2 | 場合あり | 可能性あり | 原則書類(電話の可能性あり) | 原則あり(相談可) | あり(事前承諾制)※3 |

| Web完結 | ◯ | ◯ | ◯ | ◯(アプリ完結) | ◯(LINEアプリ完結) | ◯ | ◯ |

| 郵送物 | カードレス選択時なし | あり(契約方法による) | なし(既存口座利用時) | なし | なし | あり | あり |

| 金利(実質年率) | 年1.4%〜14.6% | 年1.5%〜14.5% | 年2.64%〜14.94%(年0.5%金利優遇:年2.14%~14.94%)※4 | 年3.9%〜17.9%※5 | 年3.0%〜18.0% | 年4.8%〜18.0% | 年4.5%〜18.0% |

| 審査スピード | 最短当日 | 最短当日※6 | 数日程度 | 最短即日 | 最短即日 | 最短30分 | 最短30分 |

| 融資スピード | 最短当日 | 問合せ | 数日程度 | 最短即日 | 最短即日 | 最短即日※7 | 最短即日 |

| 限度額 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜1,000万円 | 1万円〜300万円 | 3万円〜300万円 | 1万円〜300万円 | 1万円〜300万円 |

| 無利息期間 | なし | なし | なし | なし | 最大30日間※8 | 30日間※9 | 14日間(何度でも)※10 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

注釈

※1:三菱UFJ銀行またはアコムから勤務先に電話連絡があります。50万円超の借入で収入証明書を提出した場合、電話が省略される場合があります。

※2:勤務先への電話に不安がある場合の相談窓口:三井住友銀行カードローンプラザ(0120-923-923)。

※3:電話をかける前に必ず本人に同意確認が行われます。不意に勤務先に電話がかかることはありません。

※4:SBI証券口座保有登録済みまたは住宅ローン残高ありの場合、基準金利から年0.5%引き下げが適用されます。金利優遇の詳細はこちら

※5:ドコモ回線・dカード等の契約状況に応じて最大年率3.0%の金利優遇が適用されます。優遇適用後は年0.9%〜17.9%。

※6:正式な審査結果のご連絡は、本人確認書類をご提出いただいた後、最短で当日となります。

※7:平日14時までのネット申込の場合。

※8:条件付きのキャッシュバック形式で、支払った利息相当額が後日返還されます。

※9:初回契約者が対象。契約日の翌日から30日間。

※10:初回契約時および完済後3ヶ月経過後の再借入時に14日間の無利息期間が適用されます。何度でも利用可能。

三菱UFJ銀行バンクイック|メガバンクの安心感!書類で在籍確認の可能性あり

画像引用:バンクイック公式サイト

三菱UFJ銀行バンクイックは、三大メガバンクのひとつである三菱UFJ銀行が提供するカードローンです。在籍確認の電話は原則として実施されますが、50万円超の借入で収入証明書を提出することで、勤務先への電話が省略される場合があります。保証会社であるアコム株式会社または三菱UFJ銀行から連絡が入る形式のため、銀行名で電話がかかる可能性もあり、カードローンの利用が直接知られにくい点は安心材料のひとつです。

メガバンクならではの上限金利年14.6%は、消費者金融の年18.0%と比較して利息負担を大幅に抑えられます。さらに、三菱UFJ銀行ATMに加えて、セブン銀行・ローソン銀行・イーネットのコンビニATMもすべて手数料無料で利用可能です。口座開設不要で申し込めるため、三菱UFJ銀行の口座をお持ちでない方も利用できます(参照:三菱UFJ銀行バンクイック公式サイト)。

融資スピードは最短当日で、土日祝日も審査に対応しています。カードレスの選択も可能なため、郵送物を避けたい方はカードレスを選ぶとよいでしょう。在籍確認の電話が気になる方は、申込時に収入証明書の提出について相談してみることをおすすめします。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | あり※1 |

| Web完結 | 対応 |

| カードレス/郵便物 | カードレス選択可能/カードレス選択時は郵送物なし |

| 金利(実質年率) | 年1.4%〜14.6%(変動金利) |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日(土日祝も対応) |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

注釈

※1 三菱UFJ銀行またはアコムから勤務先に電話連絡があります。50万円超の借入で収入証明書を提出した場合、電話が省略される場合があります。

三井住友銀行カードローン|原則電話あり!事情があれば相談の余地あり

画像引用:三井住友銀行公式サイト

三井住友銀行カードローンは、「金利の低さや銀行ブランドの安心感」を重視する人向けの商品ですが、在籍確認については勤務先への電話連絡があると考えておく必要があります。

公式サイトでも「登録の電話番号(携帯または自宅)および勤務先へ、お勤めされていることを確認するため銀行名でお電話します」と案内されており、勤務先への電話連絡が標準フローであることがうかがえます。

また、「勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください」と明記されているため、不安がある人向けの相談窓口も用意されています。

(参照:三井住友銀行「よくある質問」)

実際、筆者が三井住友銀行カードローンプラザに電話で確認したところ、事情を伝えたうえで相談すれば、書類提出を含めた対応を検討してもらえる場合もある、との回答が得られました。

ただし、書類で代替してもらえるかどうかはあくまで個別の審査判断であり、「必ず電話なしにできる」とまでは言えません。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則あり※1 |

| Web完結 | Web申込可 |

| カード/郵便物 | ローンカード発行あり(契約方法により郵送や店頭受取など) |

| 金利(実質年率) | 年1.5%~14.5% |

| 審査時間 | 最短当日※2 |

| 融資スピード | 問合せ |

| 利用限度額 | 10万円~800万円 |

| 無利息サービス | なし |

出典:三井住友銀行

注釈

※1:勤務先への電話に不安がある場合の相談窓口:三井住友銀行カードローンプラザ(0120-923-923/9:00~20:00・12月31日~1月3日を除く)。

※2:正式な審査結果のご連絡は、本人確認書類をご提出いただいた後、最短で当日となります。

「どうしても銀行で借りたい」「金利を抑えたい」という人にとって、三井住友銀行カードローンは有力な候補になりますが、在籍確認が不安な場合は、申込後になるべく早いタイミングで事情を正直に相談し、どこまで書類対応や時間帯調整が可能かを確認したうえで、検討材料にするとよいでしょう。

住信SBIネット銀行カードローン|ネット銀行ならではの低金利&カードレス対応

画像引用:住信SBIネット銀行公式サイト

住信SBIネット銀行カードローンは、ネット銀行大手の住信SBIネット銀行が提供するカードローンです。在籍確認については、勤務先への電話連絡が行われる場合があるとされており、状況によっては電話が来ない可能性もあります。明確に「電話なし」とは言い切れませんが、必ず電話がかかるわけでもないという立ち位置です。

最大の魅力は、利用限度額が最大1,000万円と銀行カードローンの中でもトップクラスの設定である点です。さらに、SBI証券口座の保有登録済み、または住宅ローン残高がある方は基準金利から年0.5%の引き下げが適用されます。キャッシュカードでそのまま借入ができるため、ローン専用カードの発行は不要です(参照:住信SBIネット銀行カードローン公式サイト)。

Web完結に対応しており、既存口座をお持ちの場合は郵送物もありません。イオン銀行・セブン銀行・ローソン銀行・イーネット・ゆうちょ銀行・ビューアルッテなど多数の提携ATMが手数料無料で利用できます。ただし、口座開設が必須のため、口座をお持ちでない方は事前に開設が必要です。SBI証券をすでに利用している方や、高い限度額を求める方に適した選択肢です。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 勤務先への電話連絡の場合あり |

| Web完結 | 対応 |

| カードレス/郵便物 | キャッシュカードで借入可(専用カード不要)/郵送物なし※1 |

| 金利(実質年率) | 年2.64%〜14.94%(年0.5%金利優遇:年2.14%~14.94%)※2 |

| 審査時間 | 数日程度 |

| 融資スピード | 数日程度 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | なし |

注釈

※1 住信SBIネット銀行の既存口座を利用する場合。

※2 SBI証券口座保有登録済みまたは住宅ローン残高ありの場合、基準金利から年0.5%引き下げが適用されます。

dスマホローン|ドコモユーザーなら最大3.0%金利優遇!スマホ完結

画像引用:dスマホローン公式サイト

dスマホローンは、株式会社NTTドコモが提供するスマートフォン完結型のカードローンです。在籍確認については、勤務先への電話連絡が実施される可能性があるとされています。必ず電話があるとは限りませんが、審査の過程で電話連絡が入る場合もあるため、「電話なし確定」ではない点にご留意ください。

最大の特徴は、ドコモ回線・dカード等の契約状況に応じて最大年率3.0%の金利優遇が受けられる点です。基準金利は年3.9%〜17.9%ですが、優遇適用後は年0.9%〜17.9%まで引き下げられる可能性があります。借入はd払い残高への直接チャージ(1,000円から)と銀行振込(10,000円から)の2つの方法に対応しており、完全カードレス・郵送物なしで利用できます(参照:dスマホローン公式サイト)。

アプリ・Webから申込が完結し、最短即日融資にも対応しています※1。普段からd払いを利用している方やドコモユーザーであれば、金利優遇の恩恵を受けやすく、使い勝手のよい選択肢といえるでしょう。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 実施される可能性あり |

| Web完結 | アプリ・Web完結 |

| カードレス/郵便物 | 完全カードレス/郵送物なし |

| 金利(実質年率) | 年3.9%〜17.9%(優遇適用後 年0.9%〜17.9%)※2 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日※1 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | なし |

出典元:dスマホローン公式サイト

注釈

※1 17時までの申込の場合。審査状況により翌営業日以降になる場合があります。

※2 ドコモ回線・dカード等の契約状況に応じて最大年率3.0%の金利優遇が適用されます。

LINEポケットマネー|LINEアプリから申込完結!少額利用にも対応

画像引用:LINEポケットマネー公式サイト

LINEポケットマネーは、LINE Credit株式会社が提供するLINEアプリ完結型のカードローンです。在籍確認は原則として書類による確認が行われますが、電話連絡が不要であるという要望は受け付けていないとの情報があり、審査状況によっては勤務先への電話が行われる可能性もゼロではありません。「相談次第で回避できる」のではなく、基本は書類確認だが電話もあり得るという立ち位置です。

LINEアプリ内で申込から借入・返済までが完結し、完全カードレス・郵送物なしで利用できます。借入は100円から1円単位で可能なため、必要最小限の金額だけ借りたい方に適しています。審査にはLINEスコアが活用されており、一般的な信用情報に加えてLINEの利用状況をもとに独自の審査が行われる点が特徴です(参照:LINEポケットマネー公式サイト)。

初回利用時は最大30日間の無利息サービス※1が利用できるのも魅力です。普段からLINEを日常的に使っている方で、少額の借入をスマホだけで手軽に済ませたい方におすすめです。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則書類確認(電話の可能性あり) |

| Web完結 | LINEアプリ完結 |

| カードレス/郵便物 | 完全カードレス/郵送物なし |

| 金利(実質年率) | 年3.0%〜18.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 3万円〜300万円 |

| 無利息サービス | 最大30日間※1 |

出典元:LINEポケットマネー公式サイト

注釈

※1 条件付きのキャッシュバック形式で、支払った利息相当額が後日返還されます。

セントラル|30日間無利息の中小消費者金融!セブン銀行ATM対応

画像引用:セントラル公式サイト

セントラルは、1973年創業の老舗消費者金融で、株式会社セントラル(愛媛県)が運営しています。在籍確認は原則として勤務先への電話連絡が行われますが、電話の時間帯については相談が可能です。また、相談次第で書類による在籍確認に対応してもらえる可能性もあるため、電話連絡が不安な方は申込前に問い合わせてみるとよいでしょう。

初回契約者には30日間の無利息期間※1が設けられており、契約日の翌日から起算されます。セブン銀行ATMに対応しているため、全国のコンビニで借入・返済が可能です。自動契約機は東京・神奈川・埼玉・大阪等に設置されており、来店での手続きにも対応しています(参照:セントラル公式サイト)。

審査は最短30分で完了し、平日14時までのネット申込であれば最短即日融資にも対応しています。大手消費者金融の審査に不安がある方や、無利息期間を活用して利息を抑えたい方におすすめです。ただし、カードレスには非対応で郵送物がある点にはご注意ください。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | 原則あり(時間帯相談可・書類対応の可能性あり) |

| Web完結 | 対応 |

| カードレス/郵便物 | カードレス非対応/郵送物あり |

| 金利(実質年率) | 年4.8%〜18.0% |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日※2 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | 30日間※1 |

出典元:セントラル公式サイト

注釈

※1 初回契約者が対象。契約日の翌日から30日間。

※2 平日14時までのネット申込の場合。

ベルーナノーティス|何度でも14日間無利息!クレディセゾングループの安心感

画像引用:ベルーナノーティス公式サイト

ベルーナノーティスは、通販大手ベルーナの100%子会社である株式会社サンステージ(クレディセゾングループ)が運営する消費者金融カードローンです。在籍確認の電話はありますが、事前承諾制を採用しており、電話をかける前に必ず本人に同意確認が行われます。不意に勤務先に電話がかかってくることはないため、事前に準備ができる点で安心感があります。

最大の特徴は、何度でも14日間の無利息サービス※1が利用できる点です。初回利用時だけでなく、完済してから3ヶ月が経過すれば再度14日間の無利息が適用されるため、定期的に少額の借入を行う方にとって非常にお得な仕組みです。この「繰り返し無利息」は業界でも唯一の特徴といえます(参照:ベルーナノーティス公式サイト)。

申込可能年齢が20歳〜80歳と非常に幅広く、利用者の約71%が60歳以上というデータもあります。専業主婦の方も配偶者貸付制度を利用して申込が可能です。審査は最短30分で完了し、最短即日融資にも対応しています。提携ATMはセブン銀行・ローソン銀行・三菱UFJ銀行が手数料無料で利用できます。ただし、カードレスには非対応で郵送物がある点にはご注意ください。

| 項目 | 内容 |

|---|---|

| 在籍確認の電話 | あり(事前承諾制・本人同意後に実施) |

| Web完結 | 対応 |

| カードレス/郵便物 | カードレス非対応/郵送物あり |

| 金利(実質年率) | 年4.5%〜18.0% |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | 14日間※1 |

出典元:ベルーナノーティス公式サイト

注釈

※1 初回契約時および完済後3ヶ月経過後の再借入時に14日間の無利息期間が適用されます。何度でも利用可能。

在籍確認なしカードローンの仕組みと基本ルール

結論からいうと、在籍確認そのものを省略することはできません。

しかし、電話以外の方法(書類・データ)で行うことは可能で、その結果として「勤務先への電話連絡なし」で利用しやすいカードローンが存在します。

この章では、次の3つのポイントを押さえながら、「在籍確認なしカードローン」の正しい仕組みと基本ルールを解説します。

在籍確認とは?カードローン審査で何をチェックしているか

在籍確認は、「申込者が本当に申告した勤務先で働いているか」を確かめるための審査プロセスです。返済能力をきちんと確認するための義務的なステップと考えるのが正確です。

貸金業法第13条では、貸金業者に対して「収入・借入状況などを調査し、返済能力を確認すること」が義務づけられており、その一環として勤務先の実在や雇用状況の確認が行われます。(参照:e-GOV 法令検索「貸金業法第13条(返済能力の調査)」)

金融庁も「貸金業法Q&A」で、貸金業者には返済能力調査を行う責任があると説明しており、在籍確認はこのルールに沿ったものです。(参照:金融庁「貸金業法Q&A」)

- 申告された勤務先が実在しているか

- 本人がその勤務先に在籍しているか(在籍の事実)

- 雇用形態・勤続年数などから見た収入の安定性

こうした情報をもとに、「返済に無理がないか」「貸し過ぎになっていないか」を判断しています。つまり在籍確認は、「無理のない範囲で貸すためのチェック」と整理しておくとよいでしょう。

消費者金融と銀行カードローンの在籍確認の違い

消費者金融と銀行カードローンでは、「在籍確認をどういう方法で行うか」「どこまで電話を減らしてくれるか」というスタンスが異なります。

とくに、消費者金融は電話以外の在籍確認にも対応している会社が多く、銀行は勤務先への電話連絡を基本とするケースが目立ちます。

| 項目 | 消費者金融カードローン | 銀行カードローン |

|---|---|---|

| 在籍確認の基本 | 在籍確認は必須だが、電話以外(書類・データ)の活用が進んでいる | 在籍確認は必須で、勤務先への電話連絡を基本とする銀行が多い |

| 勤務先への電話 | アイフル・プロミス・アコム等は「原則電話なし/同意なく電話しない」と公式に明記 | 三井住友銀行などは「勤務先へ銀行名で電話する」と公式サイトで案内 |

| 書類での代替 | 社員証・資格確認書・給与明細などで確認するケースあり | セブン銀行・みんなの銀行など一部は「原則電話なし」だが、多くは電話が前提で個別相談ベース |

| 審査~回答の速さ | 最短数分~数十分などスピード重視の商品が多い | 即日回答もあるが、全体的には慎重な審査で時間がかかる傾向 |

在籍確認なしのカードローンを重視すべき人・慎重に考えたい人

在籍確認そのものはどのカードローンでも必要ですが、「電話での在籍確認をどれくらい避けたいか」は人によって重さが違います。

以下に、「在籍確認の電話なし」を自分がどれくらい重視すべきかを考えるための目安をまとめました。

- 社内で個人宛の外線電話がほとんどなく、不意の電話が目立ちやすい職場の人

- 試用期間中や転職直後で、職場にお金まわりの話題が出るのを避けたい人

- 家族と同居していて、固定電話や郵便物をチェックされやすい人

- 収入が不安定で、毎月の返済イメージがうまく描けていない人

- すでに多重債務や長期延滞など、信用情報に大きな傷がある人

- 「電話なし」を優先するあまり、条件の悪い業者に流されてしまいそうな人

こうした点を一度整理しておくと、「電話なし」の条件だけを追いかけるのか、金利や返済条件も含めてバランスよく見るのか、自分なりの優先順位をつけやすくなります。

在籍確認なしで銀行のカードローンは借りられる?

結論からいうと、銀行カードローンで電話による在籍確認を省略するのは基本的に難しいのが現状です。

消費者金融の多くが「原則電話なし」に移行しているのに対し、銀行カードローンでは依然として電話による在籍確認が主流となっています。

その背景には、2017年の全国銀行協会による過剰融資防止の申し合わせや金融庁の立入検査を経て、銀行カードローン全体で審査態勢の厳格化が進んだことがあります。在籍確認を含む審査プロセスを安易に省略できる状況ではなくなりました。

また、銀行カードローンは保証会社と銀行による「二重審査」で行われるうえ、消費者金融より金利が低い分、貸し倒れリスクへの備えとして入口の審査を厳しくする必要があります。こうした構造的な理由から、銀行では電話による在籍確認が依然として主流となっています。

ただし、すべての銀行カードローンで電話が必須というわけではありません。一部のネット銀行や地方銀行では、書類提出による代替や原則電話なしで申し込めるカードローンも存在します。本記事で紹介している銀行カードローンの在籍確認の対応状況を以下にまとめました。

| 銀行カードローン | 在籍確認の電話 |

|---|---|

| セブン銀行カードローン | 原則なし |

| みんなの銀行ローン | 原則なし |

| 横浜銀行カードローン | 書類提出で原則なし |

| 三菱UFJ銀行バンクイック | 原則あり(50万円超で省略の可能性) |

| 三井住友銀行カードローン | 原則あり(事前相談で変更の可能性) |

| 住信SBIネット銀行カードローン | 場合によりあり |

上記のとおり、電話なしで申し込めるのはセブン銀行・みんなの銀行・横浜銀行の3行が中心です。また、三菱UFJ銀行・三井住友銀行・住信SBIネット銀行は原則として電話がありますが、条件次第で回避できる可能性があります。

「どうしても銀行カードローンを利用したいけれど、電話は絶対に避けたい」という方は、まずセブン銀行カードローンやみんなの銀行ローンから検討してみましょう。どちらも公式に「原則電話なし」と明記しており、安心して申し込むことができます。

在籍確認なしでカードローンを利用するコツ

在籍確認の電話を避けるには、「どのカードローンを選ぶか」だけでなく、申込み方や事前準備の工夫も重要です。

ここでは、電話連絡なしでスムーズに利用するための実践的なコツを5つのポイントに分けて解説します。

在籍確認の事前準備|電話連絡の代わりに使える書類一覧

在籍確認の電話をできるだけ減らしたいなら、申し込む前に「勤務先を証明できる書類」をどれだけそろえられるかがポイントになります。

金融機関は、書類だけで「本当にその会社で働いている」と判断できれば、電話以外の方法で在籍確認を進めやすくなります。

- 社員証

- 給与明細書

- 源泉徴収票

- 雇用契約書

氏名・会社名・所属などが分かるもの。古いデザインや退職済みのものは避けます。

氏名・支給年月・会社名・支給額などから、直近の収入と勤務実態を確認します。1〜2か月分の提出を求められることもあります。

氏名・支払者名・年間の支払額が分かるため、年収・雇用主の確認に使われます。最新の年度分を用意しておくと安心です。

氏名・会社名・契約期間・雇用形態などが記載されている書類です。現在も有効な契約であることが分かるものが望ましいです。

実際に、アイフルやSMBCモビットなどでは、原則電話による在籍確認がない代わりに書類で在籍確認を行う場合があると公式サイトで案内されています。(参照:アイフル「カードローンの電話での在籍確認は必要?注意点や必要書類を解説」、SMBCモビット「カードローンを利用すると会社に電話は来るのか」)

こうした書類をあらかじめそろえておくことで、「電話ではなく書類で確認してほしい」と相談したときに、審査をスムーズに進めてもらえる可能性が高まります。

スマホ・Web完結で申し込む手順(申込〜審査〜契約)

在籍確認の電話をできるだけ減らしたい場合は、店頭で申し込むよりも、スマホやパソコンからのWeb完結申込を選んだほうが現実的です。

大手消費者金融カードローンの多くはWeb申込を前提に、書類アップロードやアプリでのやり取りを整えており、その中で「書類で在籍を確認する」流れに乗せやすくなっています。

- 公式サイトや専用アプリからカードローンを申し込む

- 氏名・住所・勤務先情報などを正確に入力する

- 本人確認書類と、勤務先を確認できる書類をアップロードする

- 審査が行われ、書類確認で在籍確認を兼ねるケースもある

- 契約手続き後、アプリやATMから借入・返済を行う

たとえば、プロミスは「お申込からご返信までの流れ」でWeb申込〜審査〜契約の流れを詳しく案内しており、レイクも「お申込みからお借入れまで」でアプリ完結の手順を公開しています。

さらに、申込後になるべく早いタイミングでコールセンターに「勤務先への電話はできるだけ避けたいので、書類で確認してほしい」と伝えておくと、電話連絡を抑えながら審査を進めてもらえる可能性があります。

希望借入額は少額から設定し、無理のない返済計画を立てる

在籍確認の電話をできるだけ減らしたいなら、最初の希望借入額は「本当に必要な少額」に抑え、無理のない返済計画を先に組んでおくことが大切です。

借入額が大きくなるほど審査は厳しくなり、収入や勤務実態の確認も慎重になります。

とくに、以下のいずれかに当てはまる場合は、貸金業法にもとづき貸金業者は収入証明書の取得が義務化されています。

- 1社からの借入額が 50万円を超える場合

- 複数社(他社分を含む)の借入残高合計が 100万円を超える場合

これらの条件に該当すると、返済能力のチェックがより細かくなり、在籍確認も含めて審査が慎重になると考えられます。

希望額を欲張りすぎず「今どうしても必要な額+予備を少し」くらいに抑えておくほうが、審査面のハードルと返済の負担をどちらも抑えやすくなります。

事前に事情を相談しておく

在籍確認の電話が不安な場合は、申込前に金融機関へ事情を伝えておくことで、電話連絡を回避できる可能性があります。

たとえば、「職場にカードローンの利用を知られたくない」「シフト制で日中は電話対応が難しい」など、在籍確認が難しい理由を具体的に説明することで、書類提出による確認や借入額の調整といった代替手段を提案してもらえるケースがあります。

特に、大手消費者金融では柔軟に対応してくれることも多いため、事前に相談しておくことが重要です。

なお、すべてのケースで電話連絡が省略されるわけではありませんが、あらかじめ相談しておくことで、スムーズに手続きを進めやすくなります。

在籍確認の電話に不安がある方は、申込後ではなく事前の問い合わせ段階で確認しておくと安心です。

申込み情報は正確に記入する

カードローンの申し込みでは、申込内容を正確に記入することが非常に重要です。

氏名や勤務先、収入情報などに誤りや不備があると、在籍確認や審査の際に追加確認が必要になったり、最悪の場合は審査落ちの原因になることもあります。

特に、職場への電話確認を避けたい場合は、申込内容が正確であることが代替手段の判断にも直結します。金融機関は、書類や申込情報から確認できる部分が正確であれば、電話連絡以外の方法で対応してくれる可能性が高まります。

申込前に必要書類や情報を整理して、誤りのない状態で提出することで、手続きはスムーズに進み、余計な在籍確認の連絡を避けやすくなります。

職場への在籍確認対策と電話対応&家族バレ対策

在籍確認そのものは避けられなくても、「どう対策しておくか」で職場や家族に知られるリスクはかなり下げられます。

申し込み前の準備、電話が必要になったときの受け答え、郵送物やアプリの設定などをひとつずつ整えておくことが大切です。

この章では、以下4つのポイントごとに「バレにくくするための具体策」を紹介します。

職場への電話連絡なしにするための必須条件

職場への電話をできるだけ避けたいなら、「電話なしに前向きな会社を選ぶこと」と「申込後すぐに自分から相談すること」の2つをセットで考える必要があります。

どれだけ“原則電話なし”の会社でも、こちらから何も伝えなければ、情報不足などを理由に電話が入る余地は残るためです。

- 公式サイトで「原則電話なし」「同意なく電話しない」と明記している会社を選ぶ

- Web完結+書類アップロードに対応した申込方法を選ぶ

- 申込直後にコールセンターへ「電話ではなく書類で確認してほしい」と相談する

たとえば、アイフル・プロミス・アコム・レイク・SMBCモビットなど。詳しい条件は、それぞれの公式サイトで最新情報を確認しておきましょう。

スマホ・PCから申し込み、書類のアップロードで在籍確認を行う流れがあれば、電話以外の確認方法を取りやすくなります。

「勤務先の規定で私用電話を取り次いでもらえない」「職場に知られたくない事情がある」など、理由とあわせて早めに伝えておくことが大切です。

これらを押さえておけば、まずは書類による確認から検討してもらう流れに乗せやすくなり、職場に電話がかかる可能性を下げやすくなります。

書類不備などで電話がかかるケースとバレにくい対応

「原則電話なし」の会社でも、書類の不備や情報の食い違いがあると、確認のために電話が入ることがあります。

これは「本当にこの人が申し込んでいるか」「入力ミスではないか」を確かめるためで、嫌がらせではなく審査上の安全確認です。

- 提出した書類に会社名や氏名がはっきり写っていない

- 勤務先名・住所・電話番号を一部間違えて入力している

- 申告年収と給与明細・源泉徴収票の数字が大きくズレている

- 高めの金額を希望していて、より厳密な確認が必要になっている

たとえば、アコムやプロミスなども、公式サイトで「申込内容の確認のために電話連絡を行うことがある」と案内しています。(参照:アコム「FAQ」、プロミス「よくある質問」)

こうした電話が入る可能性を少しでも減らすには、送信前にセルフチェックしておくことが大切です。

職場で怪しまれないための「言い訳」テンプレート集

万が一、在籍確認の電話が入っても、その電話がカードローンとは分からないようにしておくことが大切です。

消費者金融では、アコムが「在籍確認の際に会社名を名乗らず担当者の個人名でかける」と公式に説明しており、プロミスなど他社も同様にプライバシーへ配慮した対応を取っています。(参照:アコム「在籍確認とは?消費者金融の在籍確認は勤務先に電話がかかってくる?知っておきたいポイントを解説!」)

銀行カードローンの場合は、「〇〇銀行の△△と申します」と銀行名+担当者名で名乗るケースがありますが、この場合も、社内には「口座や手続きまわりの確認だった」と説明すれば、ローン審査とは気づかれにくくなります。

- 「クレジットカードの更新審査の確認の電話でした」

- 「貯金に関する相談をしていて、その担当者からでした」

- 「住宅ローン(または口座)まわりの確認で銀行の担当さんからでした」

- 「ネット通販の分割払いの確認電話でした」

このように、あらかじめ自分なりの“設定”をひとつ決めておくと、いざ聞かれたときにも落ち着いて答えやすくなります。

家族バレを防ぐカードレス・アプリ管理の使い方

家族に知られたくない場合は、契約後の使い方も工夫することが重要です。

カードレス契約や郵送物なしを選んだうえで、スマホやメールの扱い方を整えておくと、日常生活の中で気づかれにくくなります。

- アプリのロックと通知設定を見直す

- 明細は「Web明細」に統一する

- 借入・返済はアプリ+提携ATMで完結させる

- 通帳・家計アプリと混ざらないように管理する

ログイン時にパスコードや指紋認証を必須にし、プッシュ通知やポップアップの文言がロック画面に出ない設定にしておきます。

プロミスやアイフルなど、多くの大手はWeb明細に切り替えると郵送物を止められると案内しています。紙の利用明細や振込のお知らせは原則停止しておくと安心です。

借入・返済はアプリから操作し、通勤途中など一人で寄れるATMを使うようにしておくと、「急に銀行からの封筒が増えた」といった不自然さを減らせます。

給与口座とは別の口座を経由させる、家計簿アプリには反映させない、など「家族と一緒に見る情報」と分けておくことも有効です。

このように、契約後のアプリ設定や明細の管理まで含めて整えておくと、同居家族がいても日常の中で気づかれにくくなります。

在籍確認を避けられない可能性が高い人の特徴

「原則電話なし」のカードローンに申し込んでも、以下のような場合は在籍確認の電話が実施される可能性が高くなります。事前に自分が該当するかどうかを確認しておきましょう。

| 特徴 | 理由 |

|---|---|

| 過去に延滞や債務整理の履歴がある | 信用情報に傷があるため、より慎重な審査が必要と判断される |

| 現在の借入件数・借入額が多い | 総量規制に近い状態では、勤務実態のより厳密な確認が求められる |

| 勤続年数が極端に短い(入社直後など) | 収入の安定性が不明なため、本当に働いているか確認される可能性が高い |

| 収入に安定性がないと判断される | フリーランスや日雇い等で収入証明が限られる場合 |

| 申込内容に不備や矛盾がある | 入力ミスや書類との食い違いがあると、確認のための電話が発生しやすい |

| 高額の借入を希望している | 50万円超や100万円超の場合、収入証明書の提出義務が発生し、審査がより厳格になる |

上記に当てはまる場合でも、事前に金融機関へ相談し、書類を十分に準備しておくことで電話連絡を回避できる場合もあります。まずは「原則電話なし」と明記している会社に申し込み、申込直後にコールセンターへ相談するのが現実的な対応です。

【属性別】会社にバレずにカードローンを借りる申込ガイド

同じ「在籍確認なしカードローン」でも、派遣社員・パート/アルバイト・自営業では、申込フォームに書く勤務先や、用意しておきたい書類が変わります。書き方を間違えると、不要な電話が発生したり、審査が長引く原因にもなりかねません。

この章では、次の3パターンごとに「どこを勤務先として書くか」「電話を減らすために押さえておきたいポイント」を整理します。

派遣社員の在籍確認|派遣元と派遣先どちらの連絡先を書くか

派遣社員の場合、一般的には「派遣元の会社」が雇用主になるため、カードローンの勤務先欄も派遣元の社名・住所・電話番号を記載するのが基本になります。

ただし、実際に働いているのは派遣先なので、「派遣元に電話が行っても、自分のことを把握していないのでは?」という不安が出やすい立場でもあります。

- 勤務先欄は原則として「派遣元(派遣会社)」を記載する

- 不安があれば、申込後すぐに「派遣社員であること」「派遣先で働いていること」をカードローン会社に相談する

- 派遣元に在籍確認の電話が入る可能性もある前提で、必要なら事前に派遣元へ共有しておく

こうした点を事前に整理しておけば、どこに連絡が入る可能性があるかを把握でき、在籍確認の電話が来ても落ち着いて対応しやすくなります。

アルバイト・パートは「本社」ではなく「勤務店舗」を申告する

アルバイト・パートの場合は、勤務先として「本社代表」ではなく、自分が実際に働いている店舗や事業所の情報を書いたほうが在籍確認はスムーズです。

本社にかけられると、「その方はこちらには在籍していません」と言われてしまう可能性が高くなります。

- 勤務先名はチェーン名だけでなく「〇〇店」「△△支店」まで書く

- 電話番号は本社代表ではなく、普段からかかってくる店舗・事業所の番号を入力する

- シフト制なら、自分が出勤している曜日・時間帯を把握しておき、申込後に「この時間帯なら自分が電話に出られます」と相談する

必要であれば、「個人名で電話してほしい」とあらかじめ伝えておくことで、職場の人に余計な勘繰りをされにくくなります。

自営業・個人事業主の在籍確認|「勤務先=自分の事業」として申告する

自営業・個人事業主の場合、カードローンの「勤務先」は、会社ではなく自分の事業そのものになります。自宅兼事務所であれば、自宅住所・自宅電話(または携帯番号)を勤務先として申告します。

特に在籍確認を含む審査では「事業実態」と「継続的な収入」が重視されるため、電話だけでなく書類の提出を求められるケースもあります。

- 確定申告書(第一表・第二表)

- 青色申告決算書や収支内訳書

- 開業届の控え

- 取引先との請求書・入金が分かる通帳コピー

たとえば、確定申告書は国税庁の様式に基づいて作成する公的な書類であり、収入や事業内容を確認する材料として使われます。

自営業の場合も、本人確認や内容確認のために電話が入ることはありますが、こうした書類をあらかじめ用意しておくことで、事業実態を説明しやすくなります。

在籍確認なし・審査が甘いをうたう中小消費者金融の注意点

「在籍確認なし・審査が甘い」といった言葉を前面に出している消費者金融(街金)には注意が必要です。

正規の貸金業者であれば、貸金業法にもとづいて審査や在籍確認を行う義務があります。にもかかわらず、このような条件を強調して集客している業者の中には、正規登録していない違法業者(いわゆる闇金)が紛れ込んでいる可能性があります。

この章では、以下3つの観点から中小消費者金融の注意点を解説します。

「在籍確認は一切なし」の業者は闇金の可能性大

「在籍確認は一切なし」「ブラックでも誰でもOK」といった条件を訴求している業者は、間違いなく違法なヤミ金です。以下に当てはまる場合は、とくに注意する必要があります。

- 金融庁の「登録貸金業者情報検索サービス」に社名が出てこない

- 連絡先が携帯番号やSNSアカウントのみで、住所や固定電話が不明確

- 「年○%」ではなく、日割り・週割りなど実質的に法外な利息になる条件を提示

- 「個人間融資」「即日現金手渡し」「審査ゼロで誰でもOK」といった文言を多用

一度でもヤミ金と取引すると、違法な金利や執拗な督促、個人情報の悪用など深刻なトラブルに巻き込まれるおそれがあります。

広告のキャッチコピーだけで判断せず、申し込み前に必ず金融庁の登録情報を確認することが、身を守るうえで欠かせません。

正規の中小消費者金融で電話確認を減らすポイント

大手で審査が不安な人にとって、中小の正規消費者金融は選択肢になりえますが、「どこまで電話を減らしてくれるか」は会社ごとに差があります。

事前にチェックしておくことで、在籍確認の電話リスクを抑えやすくなります。

- 公式サイトに在籍確認の説明があるかを見る

- 「原則電話なし」「書類での確認も可」などの記載がある会社を優先する

- 申込前後に相談できる窓口が明記されているか確認する

こうした点を押さえたうえで、「在籍確認のルールがどこまで開示されているか」を確認していけば、中小消費者金融を選ぶ際も、電話リスクと安全性のバランスを取りながら検討しやすくなります。

在籍確認なしでも審査は厳格という前提を理解する

在籍確認の電話がないカードローンでも、審査そのものがゆるくなるわけではありません。

電話で確認するか、書類やデータで確認するかが違うだけで、「返済能力をきちんとチェックする」という前提はどの正規業者でも共通です。

- 「電話なし」はプライバシーへの配慮であり、「審査が甘い」という意味ではない

- 多重債務や長期延滞があると、在籍確認以前に審査で不利になりやすい

- 毎月無理なく返せる金額・借入額に抑えることが、結果的に審査通過と返済継続の両方にとってプラスになる

「電話がイヤだから」という理由だけで条件の厳しい業者や正体のあいまいな業者を選ぶのではなく、正規の範囲でプライバシーに配慮した商品を選びつつ、返済計画を優先して考えることが大切になります。

在籍確認なしカードローンに関するよくある質問(FAQ)

土日祝に申し込んだ場合、会社が休みでも在籍確認と審査は進む?

土日祝日の申込みでも、多くのカードローンでは審査自体は進みます。

Web申込や自動審査、本人確認書類・収入証明書のアップロードなどは、システム側で24時間対応していることが多いためです。

一方で、「勤務先への電話が必要」と判断されたケースでは、実際の在籍確認の電話は会社の営業日まで待つことがあります。そのため、土日祝のうちに勤務先を証明できる書類(社員証・資格確認書・給与明細など)をそろえてアップロードしておくと、電話を挟まずに確認が終わる可能性もあります。

具体的な受付時間や審査の流れは、各社の公式ページで確認できるのでチェックしておきましょう。

在籍確認なしカードローンでも即日融資は本当に受けられる?

在籍確認の電話が原則ないカードローンでも、条件が合えば即日で振込まで進むケースはあります。

アイフル・プロミス・レイクなどは、最短数秒〜数十分程度の審査スピードや当日振込を公式サイトで案内しており、書類提出がスムーズであれば当日中の借入を目指しやすい環境が整っています。

ただし、「在籍確認なし=必ず即日」という意味ではありません。実際のスピードは、「申込の時間帯(夜遅い時間・締切後など)」「書類の不備や追加確認の有無」「システムメンテナンスの時間」といった要素によって変わります。

即日融資を狙う場合は、できるだけ午前〜午後早めの時間に申し込み、本人確認書類・勤務先書類を先にそろえておくと、結果的に手続きがスムーズになりやすい、というイメージで準備しておくと安心です。

どうしても審査に通らないときの代替手段は?

在籍確認の有無にかかわらず、「他社からの借入が多い」「長期延滞や債務整理の履歴がある」「直近で収入が大きく落ち込んでいる」といった状況では、カードローン審査に通らないことがあります。

その場合、むやみに別のカードローンを渡り歩くより、いったん立ち止まり、ほかの選択肢を検討したほうが安全です。

- すでに持っているクレジットカードのキャッシング枠を確認する

- 自治体や社会福祉協議会が行う公的貸付(生活福祉資金など)を検討する

- 債務が重くなっている場合は、法テラスや弁護士・司法書士への相談で、債務整理を含めた解決策を検討する

「これ以上借りるのは危ないかもしれない」と感じたタイミングが、家計全体を見直すサインでもあります。

新しいカードローンを探す前に、公的な窓口や専門家の情報もあわせて確認しておくと、選択肢を冷静に整理しやすくなります。

フリーローンは在籍確認なしで借りられますか?

フリーローンでも在籍確認は原則として行われます。

フリーローンは銀行が提供するケースが多く、銀行カードローンと同様に勤務先への電話連絡が基本となっている商品がほとんどです。

在籍確認の電話を避けたい場合は、「原則電話なし」と明記している消費者金融カードローンのほうが選択肢が多いでしょう。

クレジットカードのキャッシングは在籍確認なしで利用できますか?

すでにキャッシング枠が設定されているクレジットカードであれば、追加の在籍確認なしでキャッシングを利用できます。

ただし、キャッシング枠を新規に設定する場合や増枠する場合は、審査の一環として在籍確認が行われる可能性があります。すでにキャッシング枠があるか、カード会社のマイページで確認してみましょう。

在籍確認なしで利用できるおまとめローンはありますか?

おまとめローンは複数の借入を一本化するための商品であり、借入額が大きくなる傾向があるため、在籍確認が実施される可能性は高いです。

ただし、「原則電話なし」の消費者金融が提供するおまとめローンであれば、書類での在籍確認に対応してもらえるケースもあります。申込前に金融機関へ相談し、電話以外の方法で対応可能か確認しましょう。

【まとめ】在籍確認なしカードローンは「電話なし」より“正規&無理なく返せるか”が最重要

在籍確認そのものは法律上必要ですが、書類やデータで勤務先を確認し、「勤務先への電話は原則しない」「同意なく電話しない」と公表している正規のカードローンを選べば、職場に電話が入る可能性はかなり抑えられます。

とくに、アイフル・プロミス・アコム・SMBCモビット・レイクの大手5社や、セブン銀行カードローン・みんなの銀行ローンなどは、公式情報で電話対応の方針を明示しており、「バレにくさ」を重視したい人が候補にしやすいサービスです。

一方で、「在籍確認なし」「審査なし」「ブラックOK」など極端に都合のよい宣伝をする業者は、違法なヤミ金の可能性が高く、利用すべきではありません。申し込む前に、必ず金融庁の「登録貸金業者情報検索サービス」で正規登録されているかを確認することが欠かせません。

そのうえで大事になるのは、「本当に無理なく返せるか」です。

- 必要最小限の少額から借入額を設定する

- 毎月の返済額が家計に無理のない水準かを事前にシミュレーションする

- 審査に通らない・返済が重いと感じたら、公的貸付や専門家相談も検討する

在籍確認なしカードローンは、選び方と使い方しだいで心強い選択肢になります。

電話の有無だけにとらわれず、「正規業者か」「無理のない返済計画が組めるか」を軸に、あなたに合った1社を慎重に選ぶようにしてください。

【免責事項】

本記事は、アフィリエイトプログラムによってアコム社含む提携業者から委託を受け、広告収益を得て運用しております。

<レイク貸付条件>貸付条件はこちら

お気軽にお問い合わせください

お電話でのお問合せはこちら

<受付時間>

9:15~18:00

※土曜・日曜・祝日

年末年始(12/29~1/3)は除く

フォームは24時間受付中です。

お気軽にご連絡ください。

最新情報

コラムを更新しました。

コラムを更新しました。

HOPグループ

住所

〒103-0013

東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

アクセス

■東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分

■東京メトロ日比谷線「人形町」駅

A2出口より徒歩5分

■都営地下鉄浅草線「人形町」駅

A3出口より徒歩7分

■都営地下鉄新宿線「浜町」駅

A2出口より徒歩10分

■駐車場:あり

営業時間

9:15~18:00

定休日

土曜・日曜・祝日

年末年始(12/29~1/3)