中央区日本橋人形町の税理士・社労士・相続なら

HOPグループ

〒103-0013 東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

受付時間 | 9:15~18:00 ※土曜・日曜・祝日・年末年始(12/29~1/3)を除く |

|---|

アクセス | 東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分 東京メトロ日比谷線「人形町」駅 A2出口より徒歩5分 都営地下鉄浅草線「人形町」駅 A3出口より徒歩7分 都営地下鉄新宿線「浜町」駅 A2出口より徒歩10分 |

|---|

【最新版】銀行カードローンおすすめランキング|

金利・審査・借りやすさ比較

更新日:2026年4月2日

※本コンテンツは独自の調査・基準に基づき制作していますが、広告・プロモーションを含みます。

銀行カードローンを利用したいけれど、どの銀行を選べばよいか分からずに悩んでいる人も多いでしょう。

銀行カードローンは消費者金融より金利が低く、総量規制の対象外というメリットがあります。

本記事では2026年3月時点の最新情報をもとに、金利・審査スピード・利便性などを総合的に評価したおすすめの銀行カードローン15社をランキング形式で紹介します。

メガバンク・ネット銀行・地方銀行それぞれの特徴や、総量規制との関係、審査に通らない理由と対策まで詳しく解説しているため、自分に合った銀行カードローンを見つけたい人はぜひ参考にしてください。

総合評価で上位15位にランクインした銀行カードローンを紹介します。メガバンクからネット銀行、地方銀行まで幅広く比較しています。

- 銀行カードローンおすすめランキングTOP15

- 銀行カードローンの選び方と失敗しないポイント

- メガバンク・ネット銀行・地銀のタイプ別特徴

- 銀行カードローンと総量規制の関係

- 審査に通らない理由と対策

・本記事はすべて正規の貸金業者(金融庁や各財務局に登録された業者)のみを掲載しています。

・金利や無利息期間、即日融資の条件は、公式サイトなどの情報をベースに記載しています。

・情報は2026年3月時点のものです。最新情報や詳細条件は、必ず各社の公式サイトで確認してください。

目次

銀行カードローンおすすめランキングTOP15

【2026年最新】

銀行カードローンは、金融機関によって金利や借入限度額、融資スピードなどの条件が異なります。そのため、自分に合ったサービスを選ぶためには複数のカードローンを比較することが重要です。

本記事のランキングでは、主要銀行が提供するカードローンを対象に、金利の水準・融資スピード・借入限度額・ATMやネットサービスの利便性などを総合的に比較して評価しています。

特にカードローン選びでは、実際に適用される可能性が高い「上限金利」や、日常的に利用しやすいサービス環境かどうかを重視することが大切です。こうしたポイントをもとに、利用しやすい銀行カードローンをランキング形式で紹介しています。

| 銀行名 | 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | 楽天銀行 | オリックス銀行 | PayPay銀行 | auじぶん銀行 | 住信SBIネット銀行 | イオン銀行 | ソニー銀行 | セブン銀行 | 横浜銀行 | 千葉銀行 | 静岡銀行 | 福岡銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 | 15位 |

| 金利(年率) | 年1.4%〜14.6% | 年1.5%〜14.5% | 年2.0%〜14.0% | 年1.9%〜14.5% | 年1.7%〜14.8% | 年1.59%〜18.0% | 年1.38%〜17.8% | 年2.64%~14.94%(年0.5%金利優遇:年2.14%~14.94%) | 年3.8%〜13.8% | 年2.5%〜13.8% | 年12.0%〜15.0% | 年1.5%〜14.6% | 年1.4%〜14.8% | 年1.5%〜14.5% | 年0.95%〜14.5% |

| 限度額 | 10万〜800万円 | 10万〜800万円 | 10万〜800万円 | 10万〜800万円 | 10万〜800万円 | 10万〜1,000万円 | 10万〜800万円 | 10万〜1,000万円 | 10万〜800万円 | 10万〜800万円 | 10万〜300万円 | 10万〜1,000万円 | 10万〜800万円 | 10万〜1,000万円 | 10万〜1,000万円 |

| 特徴 | 最短即日回答 | カードレス対応 | 上限金利低め | 楽天会員優遇 | 30日間無利息 | 初回30日間無利息 | au IDで金利優遇 | 最大1,000万円対応 | ATM手数料無料 | 60万円以上で低金利 | セブンATMで24時間利用可 | 最大1,000万円対応 | 月々2,000円から返済可能 | 地域密着サポート | 固定金利で長期向き |

| 公式サイト | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

※2026年3月時点 ※各銀行公式サイトより

三菱UFJ銀行カードローン「バンクイック」

画像引用:バンクイック公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.4%〜14.6% |

| 在籍確認 | あり(勤務先への電話連絡の場合あり※書類で代替可能な場合もあり) |

| 融資上限額 | 最大800万円 |

| 融資時間 | 最短即日回答(審査状況により異なる) |

三菱UFJ銀行のカードローン「バンクイック」は、メガバンクならではの信頼性と低金利が魅力の銀行カードローンです。上限金利は年14.6%と銀行カードローンの中でも標準的で、安定した収入がある方であれば比較的利用しやすい商品となっています。

全国の三菱UFJ銀行ATMや提携コンビニATMから借入・返済が可能で、利便性の高さも特徴です。さらに、インターネットから申し込みを行えば、最短即日で審査結果がわかるため、急ぎで資金を準備したい場合にも対応できます。

銀行カードローンのため総量規制の対象外となり、消費者金融よりも低い金利で借入できる可能性があります。低金利・信頼性・利便性のバランスが取れたカードローンとして、多くの利用者に選ばれている人気の商品です。

三井住友銀行カードローン

画像引用:三井住友銀行カードローン公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%〜14.5% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 最短翌営業日に審査結果回答 |

| 在籍確認 | あり |

三井住友銀行カードローンは、大手メガバンクが提供する信頼性の高い銀行カードローンです。金利は年1.5%〜14.5%と銀行カードローンとして標準的で、最大800万円までの借入に対応しています。

申し込みはインターネットから24時間可能で、審査結果も比較的スピーディーに確認できます。三井住友銀行の口座がなくても申し込みできるため、幅広い利用者に対応しています。

また、全国のコンビニATMや提携ATMで借入・返済ができるため、急な資金ニーズにも柔軟に対応できます。信頼性の高い銀行カードローンを利用したい人におすすめの商品です。

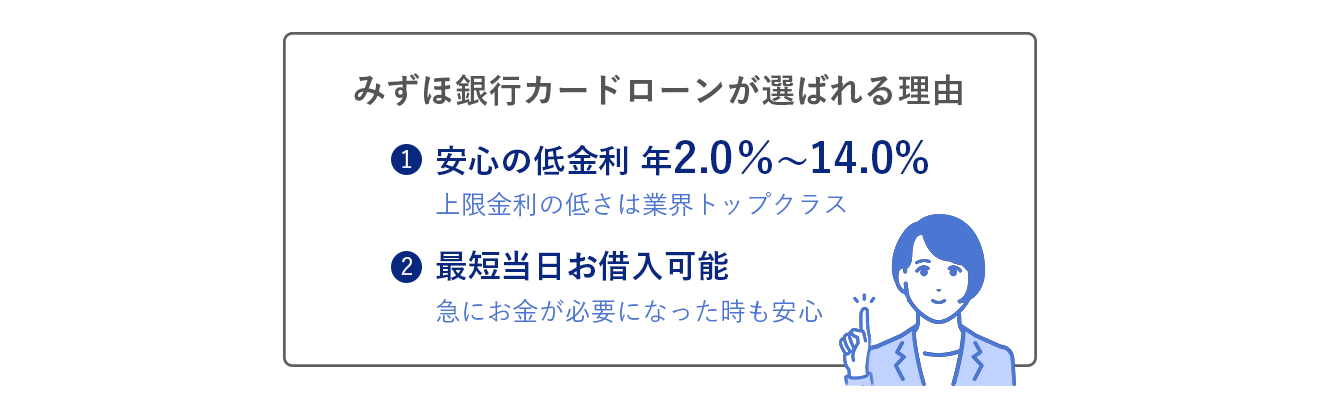

みずほ銀行カードローン

画像引用:みずほ銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.0%〜14.0% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 最短即日審査 |

| 在籍確認 | あり |

みずほ銀行カードローンは、大手銀行ならではの安心感と安定した金利水準が特徴のカードローンです。金利は年2.0%〜14.0%で、銀行カードローンの中でも比較的低金利で利用できます。

みずほ銀行の普通預金口座を持っている場合は、キャッシュカードにカードローン機能を追加できるため、カードを増やさずに利用できるのもメリットです。

インターネットからの申し込みに対応しており、契約後は全国のATMやネットバンキングを利用して借入・返済が可能です。低金利で長期的に利用したい人に向いている銀行カードローンです。

楽天銀行スーパーローン

画像引用:楽天銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.9%〜14.5% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 最短即日審査 |

| 在籍確認 | あり |

楽天銀行スーパーローンは、ネット銀行ならではの利便性の高さが魅力の銀行カードローンです。金利は年1.9%〜14.5%で、最大800万円まで借入できます。

楽天会員ランクに応じた審査優遇が用意されている点が特徴で、楽天市場や楽天カードなど楽天グループのサービスをよく利用している人にとってメリットがあります。

スマートフォンから申し込みや借入管理ができ、全国のコンビニATMでも利用可能です。楽天経済圏を利用している人に特におすすめのカードローンです。

オリックス銀行カードローン

画像引用:オリックス銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.7%〜14.8% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

オリックス銀行カードローンは、ネット申し込みに特化した銀行カードローンで、低金利と高い利便性が特徴です。金利は年1.7%〜14.8%で、最大800万円まで利用できます。

提携ATMが非常に多く、セブン銀行・ローソン銀行・イオン銀行など全国のコンビニATMで借入や返済が可能です。

また、ガン保障特約付きプランなどの独自サービスもあり、安心感を重視する人にも人気があります。ネット中心でカードローンを利用したい人におすすめです。

PayPay銀行カードローン

画像引用:Paypay銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.59%〜18.0% |

| 融資上限額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

| 在籍確認 | あり |

PayPay銀行カードローンは、スマートフォンから簡単に申し込みができるネット銀行型カードローンです。金利は年1.59%〜18.0%で、最大1000万円まで借入できます。

PayPay銀行の口座を持っている場合、申し込み手続きがスムーズに進みやすいのが特徴です。スマホアプリから借入や返済を管理できるため、利便性の高さも魅力です。

オンラインで完結するカードローンを探している人や、スマホで手軽に借入管理をしたい人におすすめです。

auじぶん銀行カードローン

画像引用:auじぶん銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.38%〜17.8% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 最短即日審査 |

| 在籍確認 | あり |

auじぶん銀行カードローンは、KDDIと三菱UFJ銀行が共同出資して設立されたネット銀行が提供するカードローンです。金利は年1.38%〜17.8%となっており、銀行カードローンとして標準的な水準で利用できます。

au IDを利用した優遇金利などのサービスが用意されており、auユーザーにとってメリットの大きいカードローンとして知られています。

申し込みから契約までオンラインで完結でき、スマートフォンから簡単に手続きできる点も魅力です。auユーザーやネット完結型のカードローンを探している人におすすめです。

住信SBIネット銀行カードローン

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.64%~14.94%(年0.5%金利優遇:年2.14%~14.94%) |

| 融資上限額 | 最大1000万円 |

| 融資時間 | 最短数日 |

| 在籍確認 | あり |

住信SBIネット銀行カードローンは、ネット銀行の中でも特に人気の高いカードローンの一つです。金利は年2.64%~14.94% (年0.5%金利優遇:年2.14%~14.94%)と銀行カードローンとして比較的低金利で利用できます。

住信SBIネット銀行の口座を持っている場合、手続きがスムーズに進みやすいのもメリットです。スマートフォンやパソコンから借入・返済の管理ができ、利便性の高さも魅力です。

ネット銀行ならではの低コスト運営により、低金利で利用できるカードローンを探している人におすすめです。

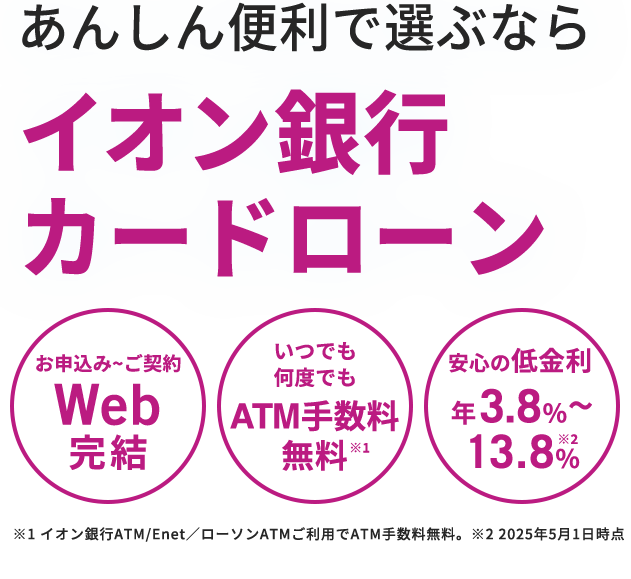

イオン銀行カードローン

画像引用:イオン銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年3.8%〜13.8% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

イオン銀行カードローンは、ショッピングモールで知られるイオングループの銀行が提供するカードローンです。金利は年3.8%〜13.8%と銀行カードローンの中でも比較的低めに設定されています。

全国のイオン銀行ATMで利用できるほか、コンビニATMでも借入や返済が可能です。イオン銀行の口座を持っている場合、よりスムーズに利用できます。

イオングループのサービスを利用している人や、比較的低金利でカードローンを利用したい人に向いています。

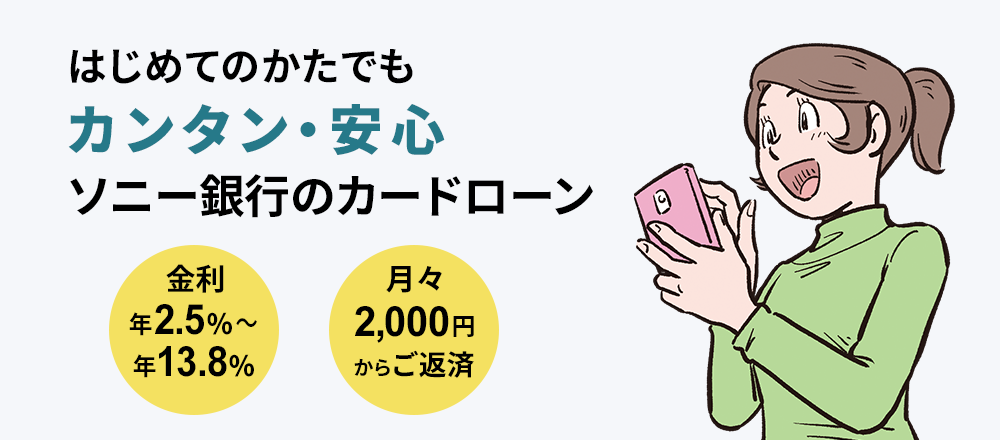

ソニー銀行カードローン

画像引用:ソニー銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.5%〜13.8% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

ソニー銀行カードローンは、ネット銀行の利便性と比較的低金利な条件が特徴のカードローンです。金利は年2.5%〜13.8%で、銀行カードローンとして利用しやすい水準となっています。

ソニー銀行の口座を持っている場合、オンライン手続きで申し込みから利用までスムーズに進めることができます。

スマートフォンやパソコンから借入管理ができるため、ネットバンキングを中心に利用している人におすすめのカードローンです。

セブン銀行カードローンサービス

画像引用:セブン銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年12.0%〜15.0% |

| 融資上限額 | 最大300万円 |

| 融資時間 | 最短翌営業日 |

| 在籍確認 | あり |

セブン銀行カードローンサービスは、コンビニATMでの利便性に優れたカードローンです。全国のセブン-イレブンに設置されているセブン銀行ATMで、24時間いつでも借入や返済が可能です。

申し込みはスマートフォンやパソコンから簡単に行うことができ、契約後はセブン銀行ATMを利用してスムーズに資金を引き出せます。

普段からセブン-イレブンを利用する人や、コンビニATMで手軽に借入したい人におすすめのカードローンです。

横浜銀行カードローン

画像引用:横浜銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%〜14.6% |

| 融資上限額 | 最大1000万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

横浜銀行カードローンは、関東エリアを中心に高い知名度を誇る地方銀行のカードローンです。金利は年1.5%〜14.6%と銀行カードローンとして一般的な水準で、最大1000万円までの借入に対応しています。

横浜銀行の口座を持っている場合、申し込み手続きがスムーズに進むのが特徴です。インターネットから申し込みが可能で、契約後は提携ATMなどから借入や返済ができます。

地方銀行の安心感と比較的低金利な条件を重視する人や、関東エリアで銀行カードローンを利用したい人におすすめです。

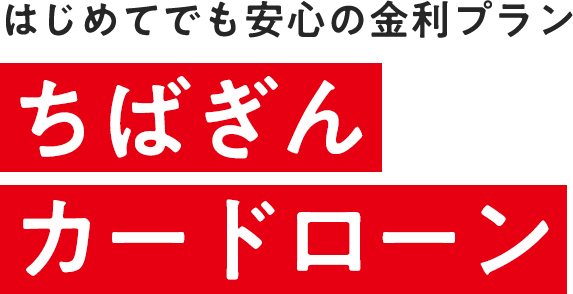

千葉銀行カードローン

画像引用:千葉銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.4%〜14.8% |

| 融資上限額 | 最大800万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

千葉銀行カードローンは、千葉県を中心に展開する地方銀行が提供するカードローンです。金利は年1.4%〜14.8%となっており、銀行カードローンとして利用しやすい水準となっています。

毎月の返済は月々2,000円から設定できるため、無理のない返済計画を立てやすいのも特徴です。インターネット申し込みにも対応しており、手続きも比較的スムーズです。

地元銀行の安心感を重視する人や、無理のない返済額でカードローンを利用したい人に向いています。

静岡銀行カードローン

画像引用:静岡銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%〜14.5% |

| 融資上限額 | 最大1000万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

静岡銀行カードローンは、静岡県を中心に展開する地方銀行のカードローンです。金利は年1.5%〜14.5%で、銀行カードローンとして利用しやすい条件となっています。

地域密着型の金融サービスを提供しているのが特徴で、地元の顧客を中心に幅広く利用されています。

地方銀行ならではの安心感を重視する人や、地域密着型の銀行カードローンを利用したい人におすすめです。

福岡銀行カードローン

画像引用:福岡銀行公式サイト

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年0.95%〜14.5% |

| 融資上限額 | 最大1000万円 |

| 融資時間 | 数日程度 |

| 在籍確認 | あり |

福岡銀行カードローンは、九州地方で高い知名度を誇る地方銀行のカードローンです。金利は年0.95%〜14.5%で、銀行カードローンの中でも比較的低い下限金利が設定されています。

最大1000万円までの借入に対応しており、大きな資金ニーズにも対応可能です。インターネットから申し込みができ、契約後は提携ATMなどで借入・返済が行えます。

九州エリアで銀行カードローンを探している人や、低金利で利用できるカードローンを探している人におすすめです。

銀行カードローンの選び方|失敗しないポイント

銀行カードローンは商品数が多く、どれを選べばよいか迷いやすいのが実情です。ここでは、銀行カードローンを選ぶ際に確認すべき4つのポイントを解説します。

金利で選ぶ|上限金利をチェック

銀行カードローンを選ぶ際、最も重要なのは金利です。ただし、注意すべきは下限金利ではなく上限金利を比較することです。

初めての借入では上限金利が適用されることがほとんどです。下限金利が適用されるのは、借入限度額が数百万円以上の場合に限られます。

| 銀行名 | 上限金利 |

|---|---|

| みずほ銀行カードローン | 年14.0% |

| 三井住友銀行カードローン | 年14.5% |

| 三菱UFJ銀行バンクイック | 年14.6% |

| 楽天銀行スーパーローン | 年14.5% |

※2026年3月時点 ※各銀行公式サイトより

銀行カードローンの上限金利は年14%〜15%程度が相場です。消費者金融の上限金利(年18%程度)と比較すると、3〜4%程度低く設定されています。

審査スピードで選ぶ|即日融資は可能か

急ぎでお金が必要な場合、審査スピードは重要な選択基準となります。即日融資可能なものも存在しますが、銀行カードローンは即日融資ができないことが多いです。

2018年1月以降、銀行は警察庁データベースへの照会が義務化されました。この照会には時間がかかるため、申込当日に融資を受けることは難しいです。

即日融資が必要な場合は、消費者金融のカードローンを検討することをおすすめします。

借入限度額で選ぶ|必要額に対応できるか

銀行カードローンの限度額は、10万円〜800万円程度が一般的です。住信SBIネット銀行や横浜銀行は最大1,000万円まで対応しています。

ただし、初回契約時の限度額は審査結果により決定され、希望額通りにならない場合もあります。必要な金額を借りられるかどうかは、実際に申し込んでみないと分かりません。

返済方法で選ぶ|ATM・口座振替の利便性

継続的に利用する場合、返済の利便性も重要なポイントです。コンビニATMでの返済手数料が無料かどうか、口座振替に対応しているかなどを確認しましょう。

三井住友銀行カードローンはイーネット・ローソン銀行・セブン銀行・ゆうちょATMで手数料無料です。返済日も5日・15日・25日・月末から選べるため、給料日に合わせた返済計画が立てやすくなっています。

【タイプ別】おすすめ銀行カードローンの特徴

メガバンク・ネット銀行・地方銀行それぞれの特徴とおすすめ商品を解説します。自分に合った銀行タイプを選ぶ参考にしてください。

メガバンク系カードローンの特徴とおすすめ

メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行)のカードローンは、知名度と安心感が最大の強みです。

全国どこでも使えるATM網を持ち、困ったときには窓口で相談できる点も安心材料となります。初めてカードローンを利用する人や、信頼性を重視する人におすすめです。

- 三菱UFJ銀行バンクイック:口座不要、全国のATMで手数料無料

- 三井住友銀行カードローン:カードレス対応、返済相談窓口あり

- みずほ銀行カードローン:上限金利14.0%と最も低い、住宅ローン利用者は金利優遇

ネット銀行系カードローンの特徴とおすすめ

ネット銀行のカードローンは、店舗コストがない分、金利や手数料が低くなっていることが多い点が特徴です。

24時間いつでもスマホから申込可能で、審査から契約までWEBで完結できる商品が多くあります。忙しくて店舗に行く時間がない人や、手続きの手軽さを重視する人におすすめです。

- 楽天銀行スーパーローン:楽天会員ランクで審査優遇、金利半額キャンペーン実施中

- 住信SBIネット銀行:SBI証券口座保有で年0.5%引下げ、最大1,000万円対応

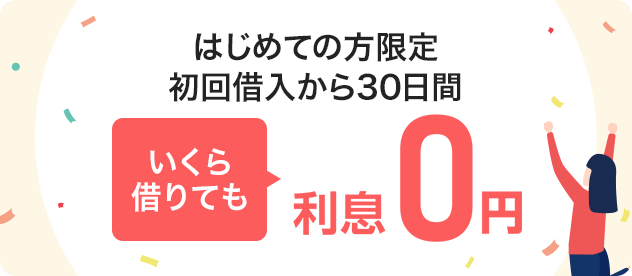

- PayPay銀行:初回30日間無利息、下限金利年1.59%と業界でも低い水準

銀行カードローンと総量規制の関係

銀行カードローンは貸金業法の総量規制の対象外です。ただし、自主規制があり、無制限に借りられるわけではありません。ここでは、総量規制と銀行カードローンの関係を詳しく解説します。

銀行カードローンは総量規制の対象外

総量規制とは、貸金業法により定められた制度で、貸金業者からの借入総額を年収の3分の1までに制限するものです。

銀行は「銀行法」に基づいて融資を行うため、貸金業法の総量規制は適用されません。銀行、信用金庫、信用組合、労働金庫などからの借入は、総量規制の対象外となっています。

総量規制対象外でも審査は厳格に行われる

銀行カードローンは総量規制の対象外ですが、無制限に借りられるわけではありません。2017年以降、銀行カードローンの過剰融資が社会問題化し、全国銀行協会が自主規制を強化しました。

現在では、多くの銀行が年収の2分の1〜3分の1程度を目安に融資限度額を設定しています。2018年1月からは警察庁データベースへの照会も義務付けられ、審査基準は厳格化しています。

年収の3分の1を超えて借りられる可能性

理論上、銀行カードローンでは年収の3分の1を超える借入も可能です。ただし、返済能力の審査は厳格に行われるため、過度な期待は禁物です。

銀行も貸し倒れリスクを避けるため、返済能力を重視した審査を実施しています。借入希望額が年収に対して高すぎる場合は、希望通りの限度額が設定されない可能性があります。

銀行カードローンの審査に通らない理由と対策

銀行カードローンの審査に落ちてしまう人には、いくつかの共通点があります。ここでは、審査に落ちる主な理由と、審査通過率を上げるためのポイントを解説します。

審査に落ちる主な理由5つ

銀行カードローンの審査に落ちる主な理由は以下の5つです。

- 収入が不安定(勤続年数が短い、非正規雇用など)

- 他社借入が多い(借入件数や総額が多すぎる)

- 信用情報に傷がある(61日以上の延滞で「異動」情報が記録される)

- 申込内容に虚偽がある(年収や勤務先の偽り)

- 短期間に複数社に申し込んでいる(申込ブラック)

銀行カードローンでは「安定収入」と「信用情報」が特に重視されます。どれか1つでも問題があると、審査に通らない可能性があります。

例えば、勤続年数が短い・収入が不安定な場合は返済能力に不安があると判断されます。また、借入件数が多い、年収に対して借入総額が多い場合も、返済余力が不足していると見られやすくなります。

信用情報はCIC・JICC・KSCといった信用情報機関に照会されます。

61日以上または3ヵ月以上の延滞があると「異動」情報が登録され、完済後も5年間は記録が残ります。

さらに、年収の水増しや勤務先の偽装などの虚偽申告は即否決の可能性が高いです。短期間に複数社へ申し込むと、「資金繰りに困っている」と判断され審査に不利になります。

特に「信用情報」と「多重申込」は銀行審査で重視されるため、申込前に必ず確認しておくことが重要です。

審査通過率を上げるためのポイント

銀行カードローンの審査に通りやすくするためには、事前準備が重要です。次のポイントを意識することで、審査通過率を高められます。

- 借入希望額は必要最低限に設定する

- 申込内容は正確に記入する(虚偽は即否決の原因に)

- 他社借入があれば整理してから申し込む

- 1社ずつ申し込み、同時に複数社への申込は避ける

特に借入希望額は重要で、必要以上に高額を申請すると返済リスクが高いと判断されやすくなります。まずは少額から申し込み、利用実績を積むことが審査通過の近道です。

審査に不安がある場合は、信用情報を開示して問題がないか確認してから申し込むのがおすすめです。

事前準備を整えてから申し込むことで、自分に合った銀行カードローンを選びやすくなり、銀行カードローンを比較する際もスムーズに判断できます。

審査に不安がある場合の選択肢

銀行カードローンの審査に通らなかった場合や、審査に不安がある場合は、消費者金融のカードローンも選択肢として検討してみてください。

消費者金融は銀行より審査通過率が高い傾向にあり、即日融資にも対応しています。初回30日間無利息サービスを提供している会社もあるため、短期間で完済できる場合は銀行カードローンより有利になることもあります。

銀行カードローンの借り換えにおすすめの商品

高金利のローンを低金利の銀行カードローンに借り換えることで、返済総額を減らせる可能性があります。ここでは、借り換えのメリット・デメリットと、おすすめの商品を紹介します。

借り換えのメリット・デメリット

借り換えの最大のメリットは、金利低下による返済総額の削減です。消費者金融(上限金利18%程度)から銀行カードローン(上限金利14%台)への借り換えで、年4%程度の金利削減が期待できます。

また、複数社からの借入を1社にまとめることで、返済日の管理が楽になるというメリットもあります。

一方、デメリットとしては、新たに審査を受ける必要がある点が挙げられます。また、返済期間が長くなると、金利が下がっても返済総額が増える場合があるため注意が必要です。

借り換えにおすすめの低金利カードローン

借り換えに適した銀行カードローンは以下の3社です。

- オリックス銀行カードローン:上限金利14.8%、30日間利息無料、ガン保障特約付き

- 住信SBIネット銀行カードローン:SBI証券口座保有で年0.5%引下げ、最大1,000万円対応

- 楽天銀行スーパーローン:最大800万円、金利半額キャンペーン実施中(2026年7月10日まで)

カードローンのように繰り返し借入・返済ができる商品を希望する場合は、他の金融機関のカードローンを検討する必要があります。

銀行カードローンに関するよくある質問

最後に、銀行カードローンに関してよくある質問をまとめました。

銀行カードローンはどこがおすすめですか?

目的別に選ぶのがおすすめです。金利の低さで選ぶならみずほ銀行(上限14.0%)、口座不要で手軽に始めたいなら三菱UFJ銀行バンクイック、短期完済予定ならPayPay銀行(30日間無利息)が適しています。

楽天ユーザーなら楽天銀行スーパーローン、高額借入なら住信SBIネット銀行(最大1,000万円)も検討してみてください。

銀行カードローンの審査は厳しいですか?

消費者金融の審査通過率が約40%前後であるのに対し、銀行カードローンは非公開ながらそれより低いとされています。

審査に落ちた場合は、①1ヶ月以上間を空ける(申込情報は6ヶ月間記録される)②借入希望額を下げて再申込する③消費者金融の無利息期間を活用する、といった対処法があります。

銀行カードローンの返済に遅れたらどうなりますか?

返済日を過ぎると遅延損害金が発生します。遅延損害金の利率は年19.9%程度が一般的で、通常の借入金利より高く設定されています。

さらに、61日以上の延滞で信用情報機関に「異動」情報が登録され、完済後5年間は新たなローンやクレジットカードの審査に影響します。返済が困難な場合は、延滞する前に銀行の相談窓口に連絡しましょう。

ゆうちょ銀行にカードローンはありますか?

結論から言うと、ゆうちょ銀行は現在、独自のカードローン商品を提供していません。

以前はスルガ銀行と提携したカードローン「したく」を取り扱っていましたが、2018年10月に新規受付を終了しています。また、フリーローン「夢航路」についても2019年6月に新規申込が終了しており、現在はカードローンとして利用できる商品はありません。

そのため、カードローンを利用したい場合は、他の銀行カードローンや消費者金融のサービスを検討する必要があります。

ゆうちょ銀行でお金を借りる方法はありますか?

ゆうちょ銀行にはカードローンはありませんが、いくつかの方法でお金を借りることは可能です。主なローン・借入サービスは以下のとおりです。

- 貯金担保自動貸付け:定額貯金・定期貯金を担保に、預入金額の90%以内(最大300万円)まで借入可能

- 口座貸越サービス:総合口座の残高が不足した場合に自動で借入されるサービス

- JP BANKカードのキャッシング:クレジットカードに付帯するキャッシング機能を利用して借入

- 住宅ローン:ゆうちょフラット35のほか、ソニー銀行・SBI新生銀行の住宅ローン媒介

ただし、これらのサービスはカードローンのように自由に借入できる商品ではない場合が多く、利用条件もそれぞれ異なります。

少額を柔軟に借りたい場合は、銀行カードローンなど他の金融機関のサービスを検討するのも一つの方法です。

銀行カードローンとフリーローンの違いは何ですか?

カードローンは限度額内で何度でも借入・返済ができるのに対し、フリーローンは一括で借りて返済のみを行う形式です。

フリーローンの方が金利は低い傾向にありますが、追加借入ができません。繰り返し利用する予定があるならカードローン、使い道が決まっていて一度きりの借入ならフリーローンが適しています。

銀行カードローンの金利相場はどのくらいですか?

上限金利は年14%〜15%程度が相場です。たとえば50万円を上限金利14.5%で1年間借りた場合、利息は約4万円になります。

消費者金融(上限18%)で同条件なら利息は約5万円のため、銀行カードローンの方が約1万円お得です。ただし、借入期間が短い場合は消費者金融の無利息期間の方が有利になるケースもあります。

専業主婦でも銀行カードローンは借りられますか?

銀行によります。楽天銀行スーパーローンは専業主婦も申込可能です(62歳以下、配偶者に安定収入があること)。

三菱UFJ銀行バンクイックなどは本人に収入が必要なため、専業主婦は申込できません。

銀行カードローンは在籍確認がありますか?

原則として在籍確認があります。多くの銀行では勤務先への電話確認を実施しますが、銀行名ではなく個人名で連絡されるのが一般的です。

一部の銀行では、書類提出で在籍確認の電話を回避できる場合もあります。

お気軽にお問い合わせください

お電話でのお問合せはこちら

<受付時間>

9:15~18:00

※土曜・日曜・祝日

年末年始(12/29~1/3)は除く

フォームは24時間受付中です。

お気軽にご連絡ください。

最新情報

コラムを更新しました。

コラムを更新しました。

HOPグループ

住所

〒103-0013

東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

アクセス

■東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分

■東京メトロ日比谷線「人形町」駅

A2出口より徒歩5分

■都営地下鉄浅草線「人形町」駅

A3出口より徒歩7分

■都営地下鉄新宿線「浜町」駅

A2出口より徒歩10分

■駐車場:あり

営業時間

9:15~18:00

定休日

土曜・日曜・祝日

年末年始(12/29~1/3)