中央区日本橋人形町の税理士・社労士・相続なら

HOPグループ

〒103-0013 東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

受付時間 | 9:15~18:00 ※土曜・日曜・祝日・年末年始(12/29~1/3)を除く |

|---|

アクセス | 東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分 東京メトロ日比谷線「人形町」駅 A2出口より徒歩5分 都営地下鉄浅草線「人形町」駅 A3出口より徒歩7分 都営地下鉄新宿線「浜町」駅 A2出口より徒歩10分 |

|---|

お金を借りる即日融資のおすすめ!「審査なし・ブラックOK」の注意点と今日中に借りるコツ

【免責事項】

当サイトはカードローンに関する情報提供を目的としており、融資の受付・相談窓口ではございません。

サービスの内容や審査状況については、各公式サイトまたは各社のお問い合わせ窓口へ直接ご連絡ください。

今日中にお金が必要なのに、「本当に即日で借りられるのか」「自分でも審査に通るのか」「家族や職場にバレないか」が気になって、申込を迷っている人も多いはずです。

結論、今日中に安全にお金を借りたいなら、プロミス・SMBCモビット・アコムなどの正規の消費者金融カードローンから選ぶのがよいでしょう。

大手消費者金融ではAIスコアリング(自動審査システム)が導入されており、審査結果が出るまでの時間が短く、「今すぐお金が必要」な場面で利用しやすい仕組みになっています。

この記事では、今すぐお金が必要という人に向けて、大手消費者金融に加え、スマホアプリ型ローンやキャッシュレスでの借入など、今日中にお金を用意するための現実的な方法をまとめて解説します。

なお、「ブラックOK」「激甘審査」などの派手な文句で集客する業者の多くは、違法なヤミ金やそれに近いグレー業者につながるおそれがあり、トラブルや違法な取り立てのリスクが高い点には十分注意してください。

※本コンテンツは独自の調査・基準に基づき制作していますが、広告・プロモーションを含みます。 ・本記事はすべて正規の貸金業者(金融庁や各財務局に登録された業者)のみを掲載しています。

・金利や無利息期間、即日融資の条件は、公式サイトなどの情報をベースに記載しています。

・情報は2026年4月時点のものです。最新情報や詳細条件は、必ず各社の公式サイトで確認してください。

目次

【結論】今日お金を借りるなら即日融資に強い消費者金融カードローン

今日中にお金の振込まで完了させたいなら、プロミス・SMBCモビット・アコム・アイフル・レイクといった大手の消費者金融カードローンが第一候補となります。

これらの会社は、スマホやWebから24時間申込ができ、条件がそろえばその日のうちに審査・契約・振込まで完了するよう設計されています。

一方、銀行カードローンやフリーローンは、金利が低い代わりに審査に時間がかかりやすく、「今日中に必要」というケースでは間に合わないことが少なくありません。

代表的な大手消費者金融5社の、即日融資に関する主なポイントは次のとおりです。

出典:各社公式サイト

注釈

※1:お申込時間や審査によりご希望に沿えない場合がございます。

※2:申込時間や審査によりご希望に添えない場合がございます。

※3:お申込時間や審査状況によりご希望に添えない場合があります。

※4:Webでお申込いただき、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振り込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※5:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6:審査結果によっては勤務先に電話連絡が入る場合があります。

※7:原則、お勤め先へ在籍確認の電話なし

※8:審査結果によっては勤務先に電話連絡が入る可能性があります。

※9:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

いずれも「即日融資に対応しやすい正規の消費者金融」です。必ず各社の公式サイトで最新情報を確認したうえで、自分の申込時間・利用口座・働き方を踏まえ、本当に「今日中の入金」が狙えるかをチェックしてから申込先を選ぶようにしてください。

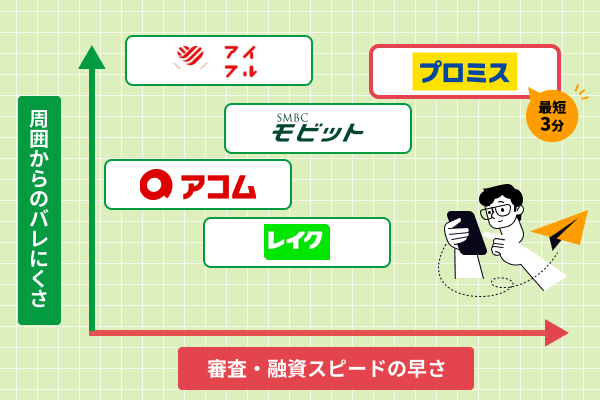

即日融資OK!バレずにお金を借りる消費者金融おすすめ5選

ここからは即日融資できるカードローンを比較しながら、即日融資のおすすめランキングとして大手消費者金融5社を紹介します。「今日中にお金を用意したい」「できれば家族や職場にバレたくない」という条件で選ぶなら、前の章で挙げた大手消費者金融5社の中から、自分の状況に合う1社を選ぶのが結論です。

同じ「即日融資OK」のカードローンでも、融資スピード・カードレス契約のしやすさ・在籍確認の方法・無利息期間などはそれぞれ異なります。即日融資のおすすめを選ぶ際は、これらの比較ポイントを押さえておくと失敗しにくくなります。

この章では、即日融資おすすめカードローン5選について、各社がどんな人に向いているかを詳しく見ていきます。

※お申込時間や審査によりご希望に添えない場合がございます。

即日融資カードローンの基本|即日借入の流れと審査時間

即日融資とは、申込から融資(振込やカード発行)までを当日中に完了できるカードローンのサービスを指します。即日借入を実現する代表的な方法は「カードローン即日(消費者金融の最短3分〜30分審査)」「即日キャッシング(クレジットカードのキャッシング枠)」の2つです。

カードローン即日融資の一般的な流れは、①申込フォーム入力(5〜10分)→②本人確認・在籍確認(10〜30分)→③契約手続き→④振込orカード発行の4ステップで、最短3分〜1時間で完了します。借入即日を目指すなら、平日21時までの申込が確実です。

即日融資できるカードローンを選ぶときは、①審査スピード(最短〇分)②即日振込の対応時間③在籍確認の方法の3点を比較するのがおすすめです。これらの基本を押さえたうえで、次から紹介する即日融資おすすめ5選を見ていきましょう。

プロミス|最短3分の即日融資&初回借入日翌日から30日間無利息

画像引用:プロミス公式サイト

プロミスは、「できるだけ早く借りたい」「利息はできるだけ抑えたい」という人に向いたカードローンです。

Webやアプリから申し込めば審査は最短3分※1、対象口座なら24時間365日ほぼリアルタイムで振込を受け取れます(申込時間・審査状況により異なります)。

さらに、初回借入日翌日から30日間利息0円の無利息サービス※2があるため、あらかじめ契約だけしておき、必要になったタイミングで借りても無利息期間をムダなく使えるのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分※1 |

| 融資スピード | 最短3分※1 |

| 利用限度額 | 800万円(審査により決定) |

| 無利息サービス | 初回借入日の翌日から30日間利息0円(初回利用+メールアドレス登録+Web明細の利用が条件)※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 年齢18~74歳で安定した収入のある人(主婦・学生のアルバイト・パート収入も対象/高校生・年金のみは不可) |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:プロミス公式サイト

注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 プロミスで初めて契約する人が、メールアドレスとWeb明細の利用登録をすれば適用されます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

- 審査受付終了時間(21時まで)に間に合うように余裕を持って、Webまたは公式アプリから申込、必要事項を入力する

- Web申込後、本人確認書類(運転免許証やマイナンバーカードなど)をアップロードする

- 審査結果の通知を受け取ったら、そのままWeb上で契約手続きを完了させる

- 契約後、「インターネット振込」を選択し、対象金融機関の口座への振込を依頼する(条件を満たせば最短数十秒で入金)

注釈

※1:個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、提出が必要。

※2:受付時間:平日8:00~21:00

SMBCモビット|Web完結で電話・郵送物をおさえた即日融資

画像引用:詳細はこちら SMBCモビット公式サイト

SMBCモビットは、「職場への電話連絡や自宅への郵送物をできるだけ避けたい」という人が検討しやすいカードローンです。

Web完結申込を利用すれば、最短15分※1で融資が可能。原則として勤務先への電話による在籍確認を行わずに審査が進み、カードレス・Web明細を選べば自宅への郵送物もおさえやすくなります。

無利息期間はありませんが、返済利息200円につきVポイント1ポイントが貯まり、たまったポイントを返済に充当できるため、長期間の利用で実質的な負担を軽くしやすいのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分※1 |

| 融資スピード | 最短15分※1 |

| 利用限度額 | 1万円〜800万円(審査により決定) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 満20歳以上74歳以下で安定した定期収入のある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:詳細はこちら SMBCモビット公式サイト

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 審査受付終了時間に間に合うように余裕を持ってWebで申込を行い、Web完結を選択する※1

- 申込後、案内にしたがって、運転免許証などの本人確認書類と指定口座をアップロードする

- 必要に応じてモビットコールセンター(0120-03-5000)に連絡し、急いでいる旨を伝えて審査状況を確認する(営業時間9:00~21:00)※2

- 審査通過後、会員サービスにログインして振込キャッシングを依頼するか、セブン銀行スマホATM・ローソン銀行スマホATMを利用して借入を行う

注釈

※1 受付時間は9:00~21:00(土日祝含む)

※2 営業時間 9:00~21:00 通話料無料

アコム|初めてでも申込しやすい最短20分※審査の即日融資

※お申込時間や審査によりご希望に添えない場合がございます。

画像引用:アコム公式サイト

アコムは、カードローンが初めての人でも申込みやすく、Webなら最短20分※1で審査結果がわかる即日融資対応のカードローンです。

新規成約率(審査通過率)は公表データで40%前後とされており、「審査に通るか不安」という人でも前向きに検討しやすいのが特徴です。(※アコムマンスリーレポート(2026年3月期・下期))

初心者の利用実績が豊富なことから、はじめての1社として選ばれることが多く、スピードと安心感のバランスを重視したい人に向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.4%~17.9% |

| 審査時間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 利用限度額 | 1万円~800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間金利0円※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する方(当社基準を満たす方) |

| 申込方法 | Web、スマホアプリ、自動契約機(むじんくん)、電話など |

出典元:アコム公式サイト

注釈

※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

※1 申込時間や審査によりご希望に添えない場合があります。

※2 適用条件 アコムでのご契約が初めてのお客さま

※3 原則、お勤め先へ在籍確認の電話なし

- 審査受付終了時間(21時)に間に合うようにWebから申込を済ませる※1

- Web申込後、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書などの本人確認書類をアップロードする

- 審査結果の通知を受け取ったら、そのままWeb上で契約手続きを完了させる

- 借入方法で「振込で借りる」を選択する(楽天銀行口座があれば、原則24時間最短10秒程度で振込可能※2)

注釈

※1 アコムの審査受付時間は9:00~21:00

※2 楽天銀行口座を持っているなら、利用日時を問わず24時間最短10秒( ※金融機関により異なります。)で振込

アイフル|最短18分の即日融資&在籍確認が柔軟でバレにくい

画像引用:アイフル公式サイト

アイフルは、最短18分※1のスピード審査で即日融資を狙えるほか、「バレにくさ」を重視したい人に向いたカードローンです。

条件を満たせば24時間365日、最短10秒程度で振込が可能と案内されており(金融機関や時間帯により異なります)、急ぎの借入にも対応しやすい設計です。

また、利用者の約99%が電話による在籍確認なしで契約できたというデータが公式サイトにあり、「会社や家族に知られたくない」という人が検討しやすい1社です。(※出典:申込の時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?│アイフル)

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短18分※1 |

| 融資スピード | 最短18分※1 |

| 利用限度額 | 800万円(審査により決定) |

| 無利息サービス | 初回契約日の翌日から30日間利息0円(初めての利用者が対象) |

| 在籍確認の電話 | 原則なし※2 |

| 申込条件 | 20歳以上69歳以下で安定した収入と返済能力のある方 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:アイフル公式サイト

注釈

※1 お申込の状況、審査状況によってご希望に沿えない場合があります。

※2 審査結果によって勤務先への電話連絡が必要な場合があります。

- 審査受付終了時間(21時まで)に間に合うようにWebまたはアプリから申し込む※1

- 申込完了メールを確認し、必要に応じてフリーダイヤル(0120-337-137)※2に電話して急いでいる旨を伝える

- 審査通過後、Webまたはアプリで契約手続きを完了する※3

- 借入方法で「振込」を選び、指定口座への振込を依頼するか、スマホアプリを使ってセブン銀行ATM・ローソン銀行ATMから借入を行う

注釈

※1 アイフルの審査受付時間は9:00~21:00(土日祝含む)

※2 受付時間:9:00~21:00

※3 受付時間:9:00~21:00

レイク|Web最短10分融資&365日間無利息

画像引用:レイク公式サイト

レイクは、「とにかく早く結果を知りたい」「利息をできるだけ減らしたい」という人と相性が良いカードローンです。

Web申込なら審査結果が最短15秒※1で画面に表示され、21時まで(日曜日は18時まで)に契約手続きが完了すれば、最短10分での融資も可能です。

初めて契約する場合は、条件に応じて365日間利息0円※2の無利息サービスが利用できるため、「長めの期間でじっくり返したい」「短期で一気に返したい」どちらのケースでも利息負担を抑えやすいのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短15秒※1 |

| 融資スピード | 最短10分※1 |

| 利用限度額 | 1万円〜500万円(審査により決定) |

| 無利息サービス | 初回契約翌日から365日間無利息(契約額50万円以上(お借入れ額1万円でも可能)+収入証明書類の提出)もしくは60日間無利息※2 |

| 在籍確認の電話 | なし※3 |

| 申込条件 | 20歳~70歳で安定した収入がある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:レイク公式サイト

注釈

※1 申込完了後最短15秒で審査結果を表示。Webで最短10分融資が可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※2 無利息について:

※365日間無利息:初めてのご契約。Webでお申込・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

- 審査受付終了時間に間に合うように余裕をもってWebで申込を完了する※

- 本人確認方法で「スマート本人確認」を選び、運転免許証と自分の顔を撮影して提出する

- 審査結果が表示されたら、そのままWeb上で契約手続きを進め、「Web完結(郵送物なし)」を選択する

- 契約後は、振込融資を選んで自分の口座に振込依頼をするか、レイクアプリを使ってスマホATM(セブン銀行ATM)から借入を行う

注釈

※審査受付時間は8:10〜21:50(第3日曜日のみ19:00まで)です。金融機関やメンテナンス時間によっては当日中の振込ができない場合があります。

少額融資アプリで即日お金を借りる|スマホローン・キャッシュレス対応

今日中にお金が必要でも、「カードローンで現金を借りるほどではない」「できれば現金よりキャッシュレスで済ませたい」という人も少なくありません。

そんなときの選択肢が、スマホアプリから少額を借りられるスマホローンや、借りたお金がそのままチャージ残高として使えるキャッシュレス系の即日融資サービスです。

スマホだけで申込〜借入まで完結でき、銀行口座に振り込んで現金として使うことも、コンビニやネット決済の支払いにそのまま充てることもできます。

ここでは、「少額融資アプリに審査なしはあるのか」「少額を今すぐ借りるベストな方法は何か」を整理したうえで、代表的な3サービスの特徴や向いている人を紹介していきます。

少額融資アプリに「審査なし」はある?即日審査の仕組み

「少額融資 審査なし」で検索する人は多いですが、結論から言うと、正規の少額融資アプリで審査が一切ないサービスは存在しません。

貸金業法では、貸付けの際に返済能力の調査が義務づけられており、「審査なし」「誰でもOK」を公式にうたう業者は違法か、それに近いグレーな業者である可能性が高いです。

ただし、最近のスマホローンやアプリ型の少額融資では、AIスコアリングや独自の信用モデルを使って審査を短時間で完了させる仕組みが増えています。

- LINEポケットマネーの「LINEスコア」など、アプリ内の利用データを活用したスコアリング審査

- 本人確認書類のアップロードだけで完結するケースが多い

- 在籍確認の電話が不要な場合が多い

- 初回に付与される利用枠が少額(数万〜数十万円程度)にとどまるケースが多く、そのぶん審査のハードルが大手カードローンより低くなりやすい

「審査なし」のアプリを探すのではなく、審査が短時間で完了し、少額から柔軟に借りられるアプリを選ぶのが現実的です。

3万円・5万円を今すぐ借りたいときのベストな方法

「あと3万円だけ足りない」「5万円を今日中に用意したい」という少額の急な出費には、大手消費者金融だけでなく、スマホアプリ型のローンやクレジットカードのキャッシング枠も選択肢になります。

| 方法 | 即日で3万円 | 審査 | 金利目安 | 向いている人 |

|---|---|---|---|---|

| クレカキャッシング枠(既設) | ○(ATMですぐ) | 不要(枠あり時) | 年15〜18% | 手持ちのカードに枠がある人 |

| LINEポケットマネー | ○(最短即日) | あり(最短10分) | 年3〜18% | LINEを普段使っている人 |

| ファミペイローン | ○(最短即日) | あり | 年0.8〜18% | ファミペイで買い物する人 |

| 大手消費者金融 | ○(最短3分〜) | あり | 年2.5〜18% | 現金振込が必要・無利息期間を使いたい人 |

少額であれば、初回30日間無利息のある消費者金融(プロミス・アコム・アイフルなど)で借りて無利息期間内に一括返済すれば利息は0円で済みます。

一方、「現金は不要でキャッシュレスで足りればOK」という人は、LINEポケットマネーやファミペイローンのチャージで済ませるほうがシンプルです。

以下では、代表的なスマホローン・キャッシュレス系の即日融資サービスを詳しく紹介します。

| LINEポケットマネー | ファミペイローン | dスマホローン | |

|---|---|---|---|

| 審査時間 | 最短10分※1 | 最短即日 | 最短即日 |

| 融資スピード | 最短即日※2 | 最短即日 | 最短即日※1 |

| 最低借入額 | 100円〜 | 1,000円〜 | d払い残高:1,000円〜/金融機関口座:1万円〜 |

| 借入単位 | 1円単位 | 1,000円単位 | d払い残高:1,000円/金融機関口座:1万円 |

| 利用限度額 | 最大300万円※3 | 1万円〜300万円 | 300万円 |

| 金利(実質年率) | 年3.0%〜18.0% | 年0.8%〜18.0% | 年3.9%~17.9% |

| 申込方法 | LINEアプリ内で完結 | ファミペイアプリ内で完結 | アプリ・Web |

注釈

▼LINEポケットマネー

※1:手続内容や混雑状況によって審査にお時間を頂く場合があります。

※2:お申込の時間帯により、ご希望に添えない場合があります。

※3:スタンダード/プレミアムプランの場合

▼dスマホローン

※1 即日審査:年末年始を除く。17時までのお申込に限ります。申込状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

LINEポケットマネー|LINEスコア審査で100円から少額を即日借りる

画像引用:LINEポケットマネー公式サイト

LINEポケットマネーは、LINEアプリ上で申込から借入まで完結するスマホ向けの少額ローンです。LINEユーザーなら、審査に通れば新たにカードを作らなくても、指定の銀行口座に入金してもらえます。

審査では、LINE独自の信用スコアである「LINEスコア」に加え、従来の信用情報なども含めた与信モデルを用いて、利用限度額や利用可否が個別に決定されます。

利用限度額の範囲内で、少額から柔軟に借入ができるのが特徴で、「今月ちょっとだけ足りない」といった小口の生活資金ニーズに対応しやすい設計になっています。

キャッシュレス決済と相性が良く、普段からLINEをよく使っている人にとっては、もっとも手軽なスマホローンの一つと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短10分※1 |

| 融資スピード | 最短即日※2 |

| 最低借入額 | 100円〜(1円単位) |

| 借入単位 | 1円単位 |

| 利用限度額 | 3万〜300万円※3 |

| 金利(実質年率) | 年3.0%〜18.0% |

| 申込方法 | LINEアプリ内で完結 |

出典:LINEポケットマネー

注釈

※1 手続内容や混雑状況によって審査にお時間を頂く場合があります。

※2 お申込の時間帯により、ご希望に添えない場合があります。

※3 スタンダード/プレミアムプランの場合

ファミペイローン|1,000円単位で借入し即日チャージ利用

画像引用:ファミペイローン公式サイト

ファミペイローンは、コンビニ大手ファミリーマートの公式アプリ「ファミペイ」内で、申込から借入・返済まで完結できる少額向けローンサービスです。

審査に通れば、借入金をそのままファミペイ残高にチャージでき、レジでの支払いはもちろん、オンライン決済などにも即日利用できます。

ファミペイ残高へのチャージは1,000円単位で行えるため、「今月ちょっと足りない」「あと数千円だけチャージしたい」といった細かいニーズにも対応しやすいのが特徴です。

アプリ内で残高確認から返済手続きまで完結できるので、日頃からファミペイで支払うことが多い人や、現金をあまり使いたくない人にとって、使い勝手の良いスマホローンと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 最低借入額 | 1,000円〜 |

| 借入単位 | 1,000円単位 |

| 利用限度額 | 1万円〜300万円 |

| 金利(実質年率) | 年0.8%〜18.0% |

| 申込方法 | ファミペイアプリ内で完結 |

出典:ファミペイローン

注釈

※審査や手続き内容によっては希望どおりにならない場合があります。

dスマホローン|申込から借入・返済までアプリ・Web完結

画像引用:dスマホローン公式サイト

dスマホローンは、ドコモが提供する「カード不要」のスマホ完結型カードローンです。

申込から審査、契約、借入、返済まですべてアプリまたはWeb上で完結し、書類の郵送や来店は原則不要です。

17時までに申込を完了すれば、最短即日で審査が完了し(年末年始を除く)、契約後すぐに借入手続きへ進めます※1。

d払い残高にチャージしたお金は、そのままネットショッピングや街のお店での支払いに利用でき、200円(税込)ごとに1ポイントのdポイントも貯まります(d払い利用分のポイント付与)。

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日※1 |

| 最低借入額 | d払い残高:1,000円〜/金融機関口座:1万円〜 |

| 借入単位 | d払い残高:1,000円/金融機関口座:1万円 |

| 利用限度額 | 300万円 |

| 金利(実質年率) | 年3.9%~17.9% |

| 申込方法 | アプリ・Web |

出典:dスマホローン

注釈

※1 即日審査:年末年始を除く。17時までのお申込に限ります。申込状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

クレジットカードのキャッシングで即日お金を借りる方法

「今すぐ数万円だけ必要」という場面では、手持ちのクレジットカードにキャッシング枠が付いていれば、新たな審査なしでATMからすぐに現金を引き出せます。

一方で、キャッシング枠がまだ設定されていない場合は、枠の追加申込に数日〜1週間程度かかるのが一般的で、即日利用はほぼ期待できません。

この章では、クレカのキャッシングで即日借入する場合の条件と、カードローンとの違いを整理します。

キャッシング枠ありなら即日でATMから借入可能

すでにキャッシング枠が設定されているクレジットカードであれば、コンビニATMや銀行ATMでそのまま現金を引き出すことができます。

- カード契約時にキャッシング枠が付帯されていること

- キャッシング枠の残高に空きがあること

- 暗証番号(4桁PIN)を把握していること

手順は、ATMにカードを挿入し「キャッシング」または「借入」を選択して金額を入力するだけです。

ただし、以下の点には注意が必要です。

- 金利は年15.0〜18.0%が一般的で、消費者金融カードローンとほぼ同水準

- 返済方法が「翌月一括」「リボ払い」のどちらかになり、リボの場合は元金が減りにくい

- ショッピング枠とキャッシング枠は共有されるため、キャッシング利用分だけショッピング可能額が減る

- 海外キャッシングでは別途手数料がかかる場合がある

「すでに枠があって今日数万円だけ」という場面ではもっとも早い手段ですが、まとまった金額を計画的に返したい場合は、返済方法を細かく設定できるカードローンのほうが向いています。

キャッシング即日とカードローン即日融資の比較

同じ「即日でお金を借りる」でも、クレカキャッシングと消費者金融カードローンでは特徴が異なります。自分の状況に合った方法を選ぶ参考にしてください。

| 項目 | クレカキャッシング | 消費者金融カードローン |

|---|---|---|

| 即日性(枠あり) | ○(ATMですぐ) | ○(最短3分〜20分で振込) |

| 即日性(新規申込) | ✕(枠追加に数日) | ○(新規でも即日可能) |

| 金利 | 年15〜18%程度 | 年2.5〜18%程度 |

| 無利息期間 | なし | あり(プロミス・アコム等は30日間) |

| 返済方法 | 翌月一括 or リボ | 毎月の約定返済+随時返済 |

| 借入限度額 | カード枠内(10〜50万円程度が多い) | 審査により最大800万円 |

| 在籍確認 | なし(枠あり時) | 原則なし(大手5社) |

「手持ちのカードに枠があり、数万円を1回だけ借りてすぐ返す」ならクレカキャッシングが手軽です。

一方、「枠がない」「まとまった金額が必要」「無利息期間を使いたい」「返済を計画的に管理したい」場合は、消費者金融カードローンのほうが選択肢として合っています。

ブラックでもお金を借りる即日融資は可能か|中小消費者金融と危険な街金の違い

結論から言うと、「ブラックだけど今日中にお金を借りたい」という場合でも、金融庁などに登録された正規の中小消費者金融であれば、即日融資に応じてもらえる余地は残っています。

一方で、「審査なし」「誰でもOK」「激甘審査」といった甘い言葉で誘う業者の多くはヤミ金や違法な街金であり、利用した瞬間から違法な取り立てや法外な手数料・違約金などのリスクが一気に高まります。

この章では、次の4つのポイントを押さえながら、危険な業者を避けつつ現実的な選択肢を整理していきます。

ブラックでも即日融資はどこまで現実的か

ブラックでも正規の中小消費者金融であれば、「少額の即日融資」が検討される余地はありますが、銀行カードローンや大手消費者金融の新規契約はほぼ期待しないほうが現実的です。

ブラックとは、長期延滞や任意整理・自己破産などの「金融事故情報」が信用情報機関に登録されている状態を指し、この情報は完済後もしばらく残ります。おおまかなイメージは次のとおりです。

| 項目 | 目安となる登録期間 |

|---|---|

| 長期延滞(61日以上など) | 完済から約5年程度 |

| 任意整理 | 完済から5年 |

| 個人再生 | CIC・JICC:完済から5年 KSC:個人再生開始決定から7年 |

| 自己破産 | CIC・JICC:手続き開始決定日または免責確定日から5年程度 KSC:破産開始決定から7年 |

参照:CIC「割賦販売統計データ」、JICC「登録されている信用情報はどのくらいの期間登録されるのですか?」、KSC「本人開示の手続き」

この期間中でも、現在の収入が安定していて他社借入が多すぎない場合、正規の中小消費者金融が「少額・短期」を条件に即日融資を検討してくれるケースはあります。

ただし、あくまで「例外的な選択肢」に近いため、借り続けて状況を悪化させないように気をつけましょう。

審査なし・激甘の即日融資はヤミ金|正規消費者金融との見分け方

「審査なし」「ブラックでも誰でも即日◯万円」「在籍確認ゼロ」といった広告を出している業者は、ほぼヤミ金や違法な街金と考えて距離を取ったほうが安全です。

貸金業法では、貸金業者に審査の実施や貸付条件の正確な表示が義務づけられており、「誰でも必ず貸す」「審査ゼロ」であるかのような誇大な広告は、法律上問題になる可能性があります。

正規の消費者金融かどうかを確認したいときは、次のポイントを必ずチェックしておくと安心です。

| 項目 | 確認方法の一例 |

|---|---|

| 登録業者かどうか | 金融庁「登録貸金業者情報検索サービス」で社名・登録番号を検索する |

| 登録番号の表示 | 公式サイトや広告に「○○県知事(◯)第◯◯号」などの登録番号や日本貸金業協会の会員番号が明記されているかを見る |

| 宣伝文句 | 「審査一切なし」「誰でも必ず貸します」「総量規制に関係なくいくらでも借りられる」といった文言がないか確認する |

| 連絡先・所在地 | 所在地・固定電話・会社名がはっきり記載されているか、携帯番号のみ・住所不明になっていないかを見る |

ヤミ金トラブルを避けるには、金融庁の「登録貸金業者情報検索サービス」で必ず事前に調べ、法律に基づいて審査と表示を行う正規業者だけに候補を絞ることが大切です。

ブラックでも即日融資が可能な中小消費者金融3社

ブラックの人でも、条件次第で即日融資のチャンスが残されているのが、正規登録された中小消費者金融です。このパートでは、そのなかでもブラックでも申込を検討しやすい3社をピックアップします。

| セントラル | フクホー | ベルーナノーティス | |

|---|---|---|---|

| 金利(実質年率) | 年4.8%~18.0% | 年7.3%~18.0% | 年4.5%~18.0% |

| 審査時間 | 最短30分 | 最短30分 | 最短30分 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 借入限度額 | 最大300万円 | 最大200万円 | 最大300万円 |

| 在籍確認の電話 | 原則あり | 原則あり※1 | あり |

| 無利息期間 | 初回契約日の翌日から30日間 | なし | 初回利用および完済後再利用で14日間 |

| 申込方法 | Web、電話、郵送、店舗窓口、自動契約機、コンビニ | Web、電話、店舗窓口 | Web、電話、郵送、FAX |

| 申込可能エリア | 全国 | 全国 | 全国 |

出典:各公式サイト

注釈

※1:勤務先への在籍確認の電話を行う前に個人宛てに事前確認を行っています。

いずれも少額・高金利が前提にはなりますが、申込時間や必要書類をきちんとそろえることで、当日中の振込をめざせるケースがあります。それぞれ確認していきましょう。

セントラル|平日14時まで申込で即日振込の中小消費者金融

画像引用:セントラル公式サイト

セントラルは、正規の中小消費者金融のなかでも「平日14時までの申込で即日振込」をめざせるカードローンです。

Webから申し込んで審査に通過すれば、その日のうちに指定口座への振込キャッシングが利用でき、契約後はローンカード(Cカード)が郵送されます。

Cカード到着後は、全国のセブン銀行ATMから24時間いつでも借入・返済ができるため、「まずは振込で急場をしのぎ、その後はATMで細かく利用する」という使い方がしやすいのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.8%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 在籍確認の電話 | 原則あり |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 申込方法 | Web、電話、郵送、店舗窓口、自動契約機、コンビニ |

| 申込可能エリア | 全国 |

出典:セントラル

フクホー|加点方式の柔軟審査で債務整理経験者も即日融資の余地

画像引用:フクホー公式サイト

フクホーは大阪に本社を置く中小消費者金融で、「過去」よりも「今の返済能力」を重視する加点方式の審査を採用していると案内しています。(参照:フクホー「フクホーの審査は甘い?申込みから融資までの流れや必要な書類について解説します」)

任意整理などの債務整理経験がある人でも、現在の収入や生活状況を示す書類を提出し、返済可能と判断されれば、少額から融資を検討してもらえる余地があります。

Web申込のあと、必要書類をそろえてスムーズに提出できれば、条件次第で最短即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年7.3%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 最大200万円 |

| 在籍確認の電話 | 原則あり※ |

| 無利息期間 | なし |

| 申込方法 | Web、電話、店舗窓口 |

| 申込可能エリア | 全国 |

出典:フクホー

※勤務先への在籍確認の電話を行う前に個人宛てに事前確認を行っています。

ベルーナノーティス|80歳まで&専業主婦も即日借入

画像引用:ベルーナノーティス公式サイト

ベルーナノーティスは、通販大手ベルーナグループが提供する中小消費者金融系のカードローンです。

申込可能年齢は20〜80歳と幅広く、一定の条件を満たせば配偶者に収入がある専業主婦(夫)でも申込できるとされています。

Web申込なら最短即日融資にも対応しており、「自分名義の収入は少ないが、急な出費を一時的に乗り切りたい」という人にとって検討しやすい1社です。

完済から3カ月経過すると、再び「14日間無利息」が適用される仕組みも用意されており、短期利用を繰り返す場合でも利息負担を抑えやすいのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 在籍確認の電話 | あり |

| 無利息期間 | 初回利用および完済後再利用で14日間 |

| 申込方法 | Web、電話、郵送、FAX |

| 申込可能エリア | 全国 |

出典:ベルーナノーティス

お金を借りるところがないときに絶対避けたい危険な即日融資

お金を借りるところが見つからないときほど、ヤミ金や違法な資金調達に手を伸ばしてしまいやすくなりますが、こうした方法は生活再建どころか状況を一気に悪化させるおそれがあり、絶対に避けましょう。

- ヤミ金・無登録業者

貸金業登録のない業者からの借入は、違法な高金利や厳しい取り立てにつながる危険があります。金融庁も無登録業者の利用を控えるよう注意喚起しています。

- クレジットカード現金化

ショッピング枠の現金化は違法またはグレーな取引であり、カード会社の規約違反にもなります。消費者庁も「生活が悪化し多重債務に陥る危険がある」と警告しています。

- 給与・年金ファクタリング類似商法

「給料の買取」「年金を前借り」などをうたうスキームの多くは、実質的なヤミ金とされ、金融庁や消費者庁が強く注意を促しています。(参照:金融庁「ファクタリングの利用に関する注意喚起」、消費者庁「違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください!」)

- SNSや掲示板の個人間融資

国民生活センターは、見知らぬ相手からの個人間融資について、脅迫や口座の悪用などトラブルの危険が高いとして利用しないよう呼びかけています。

「本当にもう借りるところがない」と感じたときは、危険な即日融資に手を出す前に、公的な相談窓口に連絡したほうが結果的にダメージを抑えやすくなります。

金融庁の「多重債務相談窓口」や各地の消費生活センター、法テラスなどでは、無料で債務整理や生活再建の相談ができるので、一人で抱え込まず早めに専門機関へ相談することを検討してみてください。

審査なしで即日お金を借りる方法|ゆうちょ・担保付き融資など最終手段

「お金を借りたいけど即日で審査なしがいい」「即日融資で審査なしの方法はないか」と考える人は少なくありませんが、結論から言うと、消費者金融やカードローンで「本当に審査ゼロ」の商品は存在しません。

審査なしで即日お金を用意できるのは、自分の財産を担保にする仕組みだけだと考えておきましょう。

代表的なのは、手持ちの品物を預ける質屋、ゆうちょの貯金を担保にする自動貸付、生命保険の解約返戻金を担保にする契約者貸付などです。

いずれも信用情報は原則問われず、条件を満たせば即日でお金を用意できる一方、返済できなければ預けたお金や品物を失うおそれがある「最終手段」に近い方法でもあります。

この章では、次の3つの方法について、即日性や向いているケースを整理していきます。

質屋アプリ・店舗で品物を担保に審査なしで即日現金化

ブランド品や貴金属などを手放してもよい・一時的に預けてもよいのであれば、質屋は「信用情報の審査なし」で即日お金を用意できる手段になり得ます。

質屋は、時計やバッグなどの品物を担保にお金を借りる仕組みで、一般的なカードローンのように信用情報をチェックするのではなく、品物の価値を査定してその範囲内で貸付額を決めます。

最近では、写真を送って査定を受け、郵送で品物を送るオンライン質屋・アプリ型サービスも登場しており、自宅にいながら申込〜入金まで完結できるものもあります。

- 返済できなければ、預けた品物の所有権は質屋側に移る

- 貸付期間内に「元金+利息」を払えば品物を受け取れる

- 利息や保管料の水準、貸付期間は店舗やサービスごとに異なる

「カードローンではなく、手元の品物の範囲だけで借りたい」という考え方なら選択肢になりますが、思い入れのある物を失う可能性もあります。

利用前に、利息・保管料・期限をしっかり確認し、返せる金額かどうかを落ち着いて見極めてから使うようにしてください。

ゆうちょ貯金担保自動貸付で審査不要・即日でお金を借りる

ゆうちょ銀行に担保定額貯金や担保定期貯金がある人なら、「審査なし・その場で不足分を立て替えてもらう」形で即日お金を用意できる可能性があります。

ゆうちょ銀行の「貯金担保自動貸付け」は、総合口座の担保定額貯金・担保定期貯金を担保に、通常貯金の残高を超える払い戻しがあったとき、不足分を自動的に貸付扱いにする仕組みです。

あらためて審査を受ける必要はなく、「すでに預けているお金」を枠として使うイメージに近いです。

| 項目 | 内容 |

|---|---|

| 貸付けの担保 | 担保定額貯金または担保定期貯金 ※貯金担保自動貸付けの取扱いが停止されているものを除く |

| 貸付金額の上限 | 預入金額の90%以内 ※総合口座1口座につき300万円まで |

| 貸付金利 | 担保定額貯金を担保とする場合:返済時の約定金利(%)+0.25%担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5% |

ゆうちょに定額・定期がある人ならまず確認したい選択肢ですが、実質的には自分の貯金を先に取り崩しているのと同じ側面もあります。

利用額と返済計画を決めたうえで、使いすぎに注意したいところです。

生命保険の契約者貸付で解約返戻金の範囲内を即日振込

解約返戻金のある生命保険に入っていれば、「契約者貸付」を使って審査なしで解約返戻金の一部を借りられます。

手続きがスムーズに進めば、比較的早く(保険会社によっては当日〜翌営業日程度)指定口座に振り込まれるケースもあります。

| 項目 | 内容 |

|---|---|

| 対象となる保険 | 終身保険・養老保険・積立型の医療保険やがん保険など、解約返戻金がある商品 |

| 借入可能額の 目安 | 解約返戻金の約6〜9割程度 |

| 金利の目安 | おおむね年1〜7%台で、カードローンより低めに設定されることが多い |

| 審査 | 信用情報の審査は原則なし(契約者であることが前提) |

借りても保険自体は続きますが、返済が進まないと解約返戻金や将来受け取る保険金が目減りします。「いざというときの保険を削っている」という意識を持ち、借入額と返済のメドを決めたうえで慎重に使うことが大切です。

属性別|無職・学生・専業主婦が即日お金を借りる方法

「今日お金が必要」という状況でも、無職・学生・専業主婦では、そもそも申し込めるサービスや即日融資の現実度が大きく変わります。

消費者金融カードローンを利用できる人もいれば、公的融資や配偶者の属性を前提に考えたほうが安全な人もいます。

この章では、次の3つのケースごとに、現実的な選択肢と即日融資の可能性を解説します。

無職やニートは消費者金融ほぼ不可!公的融資を検討

無職やニートの状態で即日を前提に消費者金融カードローンへ申し込んでも、審査通過はほとんど期待できません。

多くのカードローンが「安定した収入」を申込条件にしており、収入ゼロの人は入口の時点で対象外になってしまうためです。

そのうえで、無職・ニートの人が現実的に取り得る選択肢は、次のようなものに限られます。

- 配偶者に収入がある場合

配偶者貸付や、配偶者名義のカードローンなど「家計単位」で検討する余地がある

- 公的融資・生活福祉資金

自治体の窓口や社会福祉協議会で、生活福祉資金貸付制度などを案内してもらえる場合がある

- 家計・債務の相談

法テラスや消費生活センターなどで、債務整理や家計再建の相談が可能

どのカードローンなら通りやすいかを探し続けるより、無職の期間は公的な相談窓口や家族と話し合いながら、生活費の見直しや就労のメドを優先して考えたほうが、結果的にダメージを抑えやすくなります。

学生でもバイト収入があれば即日融資可!親バレ防止の注意点

学生でもアルバイト収入があれば、条件次第で消費者金融の即日融資を狙えます。一方で、収入がない学生はほぼ申込できません。

年齢条件も重要です。高校生はどの会社でも申込不可で、18〜19歳から申込めるカードローンはごく少数です(その一つがプロミス)。20歳以上なら、プロミス・アコム・SMBCモビットなど主要なカードローンを候補にできます。

- プロミス

18歳以上(高校生不可)から申込可能。スマホ完結で24時間振込に対応しており、初回30日間無利息もあるため、少額を短期で返す前提なら候補にしやすい。

- SMBCモビット

Web完結なら電話連絡・郵送物なしで進められる方式があり、親バレを避けたい人向き。勤務先への在籍確認の電話も、書類で提出すれば原則かからない申込方法が用意されている。

- アコム

安定した収入と返済能力を有する方で、アコムの基準を満たせば学生も審査対象になり、申込〜借入までのスピードが速いのが特徴。即日で結果を知りたいときの選択肢になる。

親バレをできるだけ防ぐには、「Web完結」「カードレス」「Web明細のみ(郵送物なし)」の3点を押さえることが大切です。

それでも通帳やアプリの入出金から気づかれる可能性はあるため、学費や生活費など本当に必要な出費にしぼり、無理なく返せる金額だけにとどめるよう意識しておきましょう。

専業主婦は配偶者貸付や銀行カードローンなら即日借りられる可能性

自分名義の収入がない専業主婦(夫)でも、配偶者に安定した収入があれば 少額の借入が認められるケースがあります。

代表的なのが、配偶者の年収を前提に少額を貸し付ける「配偶者貸付」に対応した消費者金融と、配偶者の収入を条件に申し込める銀行カードローンです。

- ベルーナノーティス

配偶者貸付に対応した中小消費者金融です。配偶者に収入があれば専業主婦(夫)も申込可能で、Web申込なら最短即日融資にも対応します。「配偶者に収入はあるが、自分名義で少額を用意したい」という人が検討しやすい1社です。

- 専業主婦申込OKの銀行カードローン

イオン銀行カードローンや楽天銀行スーパーローンなど、配偶者に安定収入があれば無職の専業主婦でも申込可能な商品があります。

限度額は50万円程度・金利は消費者金融より低めですが、審査に時間がかかるため原則として即日融資は期待しにくい点には注意が必要です。

即日融資・即日借入を成功させるコツ|土日・夜間のタイムリミット

消費者金融の即日融資や即日借入は「申し込めば必ず当日に届く」わけではありません。申込時間や口座の種類、書類の出し方を間違えると、その日中の入金に間に合わないことがあります。

とくに、夜の時間帯や土日祝日は、審査受付時間や振込可能時間の「締切」をきちんと守ることが重要です。

この章では、次の3つのポイントから、即日で借入を完了させるために押さえておきたいコツを整理します。

平日の即日融資は21時まで|大手消費者金融の審査受付時間

大手消費者金融カードローンで即日融資を狙うなら、「平日は審査受付は21時まで」がひとつの目安です。

申込から審査・契約・振込までには時間がかかるため、遅くとも19〜20時頃までに申込と書類提出を済ませておくほうが安全です。

| 大手消費者金融 | 審査受付時間(※土日祝含む) |

|---|---|

| プロミス | 9:00〜21:00 |

| レイク | 8:10〜21:50 ※第3日曜は〜19:00 |

| アイフル | 9:00〜21:00 |

| アコム | 9:00〜21:00 |

| SMBCモビット | 9:00〜21:00 |

申込だけでなく、「本人確認書類のアップロード」「審査結果の確認」「契約手続き」までを当日中に終える前提で時間配分を考えることが大切です。

ギリギリの時間帯に申し込むほど、ちょっとした不備や確認事項で当日振込から外れてしまいやすいため、「21時が壁」と意識しつつ、できるだけ余裕を持って動きましょう。

土日祝の即日振込はモアタイムシステム対応口座が必須

「土日に即日融資を受けたい」「土日でもお金借りる方法はないか」「休日でも即日借入したい」という場合、大手消費者金融の振込キャッシングを利用するのが現実的ですが、モアタイムシステムに対応した銀行口座を使うことがほぼ前提になります。土日祝・日曜・祝日の即日融資は、平日と比べて振込反映の条件が厳しくなる点を理解しておきましょう。

- プロミス|土日祝も最短3分審査・24時間振込(モアタイム対応口座)

- アコム|土日祝も最短20分審査・24時間振込(同上)

- SMBCモビット|土日祝もWEB完結対応(時間帯により翌営業日扱いとなる場合あり)

モアタイムシステムとは、平日夜間や土日でも、対応する銀行同士なら原則24時間リアルタイムで振込が反映される仕組みのことです。

受取口座の銀行がモアタイムシステムに対応していなかったり、対象外の時間帯だったりすると、入金は結局「翌営業日扱い」になってしまいます。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行・埼玉りそな銀行

- PayPay銀行、楽天銀行、住信SBIネット銀行など主要ネット銀行

- このほか、多くの地方銀行・信用金庫も参加

※対応状況や利用できる時間帯は銀行ごとに異なるため、詳しくは各行の公式サイトで最新情報を確認してください。

土日祝に即日振込を受けたい場合は、「利用予定のカードローンが土日も審査・振込対応かどうか」「自分の受取口座がモアタイム対応かどうか」をセットで確認しておくことが大切です。

書類提出で在籍確認の電話を減らし即日融資を通すコツ

即日融資をきちんと通したいなら、在籍確認でつまずかない準備をしておくことが重要です。そのために一番有効なのが、最初の申込段階で勤務先や収入を証明できる書類をしっかり用意しておくことです。

- 勤務先名が入った資格確認書

- 直近の給与明細書(1〜2か月分)

- 源泉徴収票や住民税決定通知書 など

申込内容と書類の情報に食い違いがあると、追加確認や電話が増え、そのぶん審査が長引いて当日振込に間に合わない原因になります。

申込前にこれらの書類をそろえ、正確な情報で入力することが、即日融資を通すためのコツです。

即日融資で失敗しないための返済計画と見直しポイント

即日融資は「今日を乗り切る」には便利ですが、返済計画があいまいなまま借りると、あとから利息や返済日に追われやすくなります。

借りる前に「いくら借りて、いつまでにどう返すか」を数字で押さえ、もし返済が苦しくなったときの相談先もあらかじめ把握しておくことが大切です。

この章では、次の3つの視点から、即日融資を安全に使うためのポイントを解説します。

返済シミュレーションで完済までの総額をイメージする

即日融資を利用するときは、「毎月いくら返すと、いつまでに、トータルいくら払うことになるのか」を数字で把握しておくことが重要です。

感覚だけで決めず、借りる前に必ず返済シミュレーションを確認しておきましょう。

たとえば10万円を実質年率18.0%で借りて、毎月5,000円・1万円で返済する場合の期間と利息総額の目安は次のようになります。

| 毎月の返済額 | 期間(回数)の目安 | 利息総額の目安 |

|---|---|---|

| 5,000円 | 約2年(24回) | 約19,800円 |

| 10,000円 | 約1年(11回) | 約9,000円 |

同じ10万円でも、毎月の返済額を倍にするだけで、利息はおよそ半分近くまで減らせます。

こうしたシミュレーション結果を見ながら借入額と返済額を決めておくと、「思ったより負担が重い」という失敗をかなり抑えやすくなります。

ボーナス併用・繰上げ返済で利息負担を減らす

利息を抑えたいときは、元金をできるだけ早く減らすのが効果的です。

毎月の約定返済だけに任せず、ボーナスや臨時収入が入ったタイミングで多めに返したり、余裕のある月に数千円上乗せしたりして、こまめに繰上げ返済していくことが近道です。

| 返し方 | 期間(回数)の目安 | 利息総額の目安 |

|---|---|---|

| 毎月5,000円ずつ返済のみ | 約2年(24回) | 約19,800円 |

| 毎月5,000円+6か月目に3万円を追加返済 | 約1年5か月(17回) | 約12,400円 |

ボーナスの一部をまとめて返済に回すだけで、完済までの期間が短くなり、利息も数千円単位で変わってきます。

「無理のない範囲で、返せる月は少し多めに」をマイルールにしておくと、同じ金額を借りても完済までの負担がかなり軽くなります。

返済が厳しくなったときの相談先

「別のカードローンで返済資金を用意している」「利息ばかり減って元金がほとんど減らない」と感じ始めたら、新しい借入でしのぐ前に、公的な相談窓口を頼るタイミングです。

延滞してから動くより、「このままだと厳しそうだ」と思った段階で相談したほうが、選べる対処法は多くなります。

これらの窓口では、家計の状況を一緒に整理しながら、返 済額の調整(条件変更)や、必要に応じて任意整理・個人再生など債務整理を検討すべきかどうかまで含めて相談できます。

「まだなんとか回せているうちに相談する」ことを意識しておくと、追い込まれてから動くよりもダメージを小さく抑えやすくなります。

お金借りる即日融資に関するよくある質問(Q&A)

銀行カードローンで即日融資はできますか?

銀行カードローンで「申し込んだ当日に振り込みまで完了させる」のは、原則難しいと考えておいたほうが安全です。反社会的勢力の排除などを目的に、銀行は審査をより厳格にしており、その結果、審査完了までに数日かかるケースが一般的になっています。

「今日中にどうしてもお金が必要」という場合は、大手消費者金融カードローンやスマホアプリ型のローン を第一候補にし、銀行カードローンは「金利が低いぶん、時間に余裕があるときの選択肢」として考えておきましょう。

即日融資は同時に何社まで申し込んでいい?

基本的には「1〜2社まで」にとどめるのが無難です。カードローンへの申込情報は、信用情報機関に一定期間(おおむね6か月程度)記録されます。短期間に多数の会社へ申し込むと「申込件数が多い=資金繰りが厳しいのでは」と見られ、いわゆる「申込ブラック」と判断されるおそれがあります。

目安としては、条件が合いそうな1〜2社に絞って申込み、結果を見てから、必要なら次を検討するという順番が安全です。

クレカのキャッシング枠とカードローンはどちらが早い?

すでにキャッシング枠が付いているなら、スピードだけ見ればクレカのほうが早い場合もあります。手持ちのクレジットカードにキャッシング枠が設定されていれば、新たな審査なしでATMからすぐに現金を引き出せるため、「今すぐ数万円だけ」という場面では非常に速く使えます。

一方で、クレカのキャッシングは金利が18.0%前後の上限近くに設定されていることが多く、リボ払いになりやすい点がデメリットです。消費者金融カードローンは同程度の金利でも、返済額を自分でコントロールしやすい、初回無利息サービスがある会社も多いという違いがあります。

「すぐ少額だけ必要」なら既存のキャッシング枠、「まとまった金額・条件を重視」するならカードローンといった形で使い分けを考えると整理しやすくなります。

どこからも借りられず審査に通らないときはどうすればいい?

「これ以上、借りて解決するのは難しい」というサインなので、債務整理や公的支援を含めて相談すべきタイミングです。

複数社に申し込んでも審査に通らない場合、すでに収入に対して借入額が多すぎる、延滞履歴があるなど、返済能力を超えている可能性があります。

その段階では、新しい借入先を探すよりも、金融庁「多重債務者相談窓口」、日本貸金業協会「貸金業相談・紛争解決センター」、法テラスなど、公的・専門機関へ早めに相談することを検討してください。

即日融資のおすすめはどこですか?

即日融資のおすすめは、プロミス・アコム・アイフル・SMBCモビット・レイクの大手消費者金融5社です。いずれも審査が最短3〜20分と早く、即日融資のおすすめランキング上位に挙げられる定番のカードローン即日融資サービスです。Web完結で在籍確認の電話も配慮されており、初めて即日でお金を借りる人にも向いています。

カードローンの即日融資はどのくらい早いですか?

大手消費者金融のカードローン即日融資は、申込から最短3〜30分で審査結果が出て、最短20分〜1時間で振込・借入が可能です。即日融資を確実にしたい場合は、平日21時までに申込を完了させ、本人確認書類と勤務先情報をあらかじめ用意しておくと審査がスムーズです。

即日融資と即日借入の違いは何ですか?

「即日融資」と「即日借入」はほぼ同じ意味で使われますが、厳密には「即日融資」が貸し手側の融資実行を、「即日借入」が借り手側の借入完了を指すニュアンスがあります。実務上は同じ「申込当日に現金を手にできる状態」を意味するため、即日キャッシング・即日カードローン・即日のお金借りるサービスはまとめて「即日融資」と呼ばれることが多いです。

即日融資の銀行カードローンはありますか?

原則として、銀行カードローンで申込当日に振込まで完了させる「即日融資 銀行」は難しいのが現状です。反社会的勢力排除のため警察庁の暴力団情報データベースとの照合が必要となり、最短でも翌営業日以降になります。今日中にお金を借りたい場合は、銀行ではなく大手消費者金融カードローンを選ぶのが現実的な選択肢です。

今日中にお金を借りる方法はありますか?

今日中にお金を借りるなら、①大手消費者金融カードローンの即日融資(最短20分)②クレジットカードのキャッシング枠でATM出金③少額融資アプリ(LINEポケットマネーなど)の3つが現実的です。なかでも確実性が高いのは大手消費者金融のカードローン即日融資で、平日・土日祝とも21時前後までの申込なら当日中の借入が可能です(一部時間短縮あり)。

お金を借りる即日融資のまとめ|押さえておきたいポイント

即日でお金を借りるときは、「どこから借りるか」だけでなく、「本当に今日必要か」「どう返していくか」までを一気通貫で考えておくことが大事です。

最後に、ポイントを3つに絞って整理します。

- 今日中の入金が現実的なのは、正規の大手消費者金融カードローンと、一部のスマホローン・中小消費者金融。

- 銀行カードローンは原則として即日不可。「審査なし」「ブラックOK」「誰でも即日◯万円」といった広告はヤミ金や違法業者のサインと考え、必ず金融庁などの登録情報で正規業者か確認する。

- ブラック・無職・学生・専業主婦(夫)など、立場によって申込可否や即日融資の現実度は大きく変わる。

- 大手が難しい場合でも、中小の正規消費者金融、質屋やゆうちょ・生命保険の契約者貸付、公的融資や相談窓口など、「今の自分が実際に使える選択肢」を切り分けて考える。

- 平日の審査受付時間(目安は〜21時)を踏まえ、申込はできるだけ早めに。土日祝に振込を受けたい場合は、モアタイムシステム対応口座かどうかもチェックしておく。

- 本人確認書類や勤務先・収入を証明できる書類を先に用意し、無利息期間や返済シミュレーションで「完済までの総額と期間」を数字で確認する。

- 「返済のために新たな借入が必要になりそう」と感じたら、追加の即日融資ではなく、金融庁・消費生活センター・法テラスなどの公的窓口に早めに相談する選択肢も意識しておく。

今日のピンチをしのぐための即日融資だからこそ、数か月先の家計までイメージしながら、自分にとっていちばんリスクの少ない手段を選ぶようにしてください。

【免責事項】

本記事は、アフィリエイトプログラムによってアコム社含む提携業者から委託を受け、広告収益を得て運用しております。

<レイク貸付条件>貸付条件はこちら

お気軽にお問い合わせください

お電話でのお問合せはこちら

<受付時間>

9:15~18:00

※土曜・日曜・祝日

年末年始(12/29~1/3)は除く

フォームは24時間受付中です。

お気軽にご連絡ください。

最新情報

コラムを更新しました。

HOPグループ

住所

〒103-0013

東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

アクセス

■東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分

■東京メトロ日比谷線「人形町」駅

A2出口より徒歩5分

■都営地下鉄浅草線「人形町」駅

A3出口より徒歩7分

■都営地下鉄新宿線「浜町」駅

A2出口より徒歩10分

■駐車場:あり

営業時間

9:15~18:00

定休日

土曜・日曜・祝日

年末年始(12/29~1/3)