中央区日本橋人形町の税理士・社労士・相続なら

HOPグループ

〒103-0013 東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

受付時間 | 9:15~18:00 ※土曜・日曜・祝日・年末年始(12/29~1/3)を除く |

|---|

アクセス | 東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分 東京メトロ日比谷線「人形町」駅 A2出口より徒歩5分 都営地下鉄浅草線「人形町」駅 A3出口より徒歩7分 都営地下鉄新宿線「浜町」駅 A2出口より徒歩10分 |

|---|

キャッシング人気ランキング【2026年4月最新】即日・低金利で選ばれるおすすめ借入先

【免責事項】

当サイトはカードローンに関する情報提供を目的としており、融資の受付・相談窓口ではございません。

サービスの内容や審査状況については、各公式サイトまたは各社のお問い合わせ窓口へ直接ご連絡ください。

「今日中にお金が必要になった」「できるだけ利息を抑えたい」「家族や職場には知られたくない」──キャッシングを検討する理由は人それぞれですが、どこから借りるかで支払う利息や安心感は大きく変わります。

そこで本記事では、「スピード」「金利」「バレにくさ」「スマホでの使いやすさ」といったポイントでキャッシング先主要27社を徹底比較し、2026年最新のキャッシングおすすめ人気ランキング一覧として整理しました。即日キャッシング対応の消費者金融から低金利の銀行カードローンまで、借入おすすめの選び方・金利比較・審査の通りやすさまで網羅しています。

このあと紹介する早見表とランキングをたどっていけば、自分の条件に合うキャッシング会社を見つけやすくなるはずです。

・本記事はすべて正規の貸金業者(金融庁や各財務局に登録された業者)のみを掲載しています。

・金利や無利息期間、即日融資の条件は、公式サイトなどの情報をベースに記載しています。

・情報は2026年4月時点のものです。最新情報や詳細条件は、必ず各社の公式サイトで確認してください。

目次

- 【結論】人気のキャッシング先早見表|目的・状況に応じたおすすめの借入先を紹介

- 人気のキャッシング先ランキング12選!即日融資希望ならおすすめは消費者金融

- クレジットカードのキャッシング枠を使えば即日融資も可能!おすすめカード6枚

- 金利を安く抑えたいなら銀行カードローンでキャッシングがおすすめ

- 失敗しないキャッシングの選び方!人気が集まる4つの重要基準

- 【目的別】あなたに最適なキャッシングはこれ!

- 申し込む前に確認!キャッシングの基礎知識

- キャッシングの審査基準とは?通過率を上げるためのコツ

- 初めてのキャッシングの注意点とチェックリスト

- キャッシングに関するよくある質問(Q&A)

- 【まとめ】キャッシング人気ランキングで自分に合う借入先を選ぶコツ

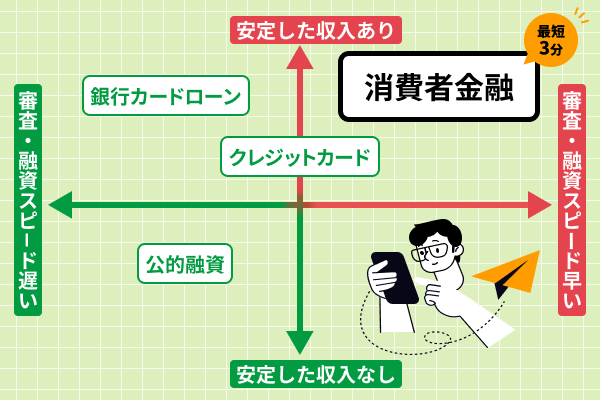

【結論】人気のキャッシング先早見表|目的・状況に応じたおすすめの借入先を紹介

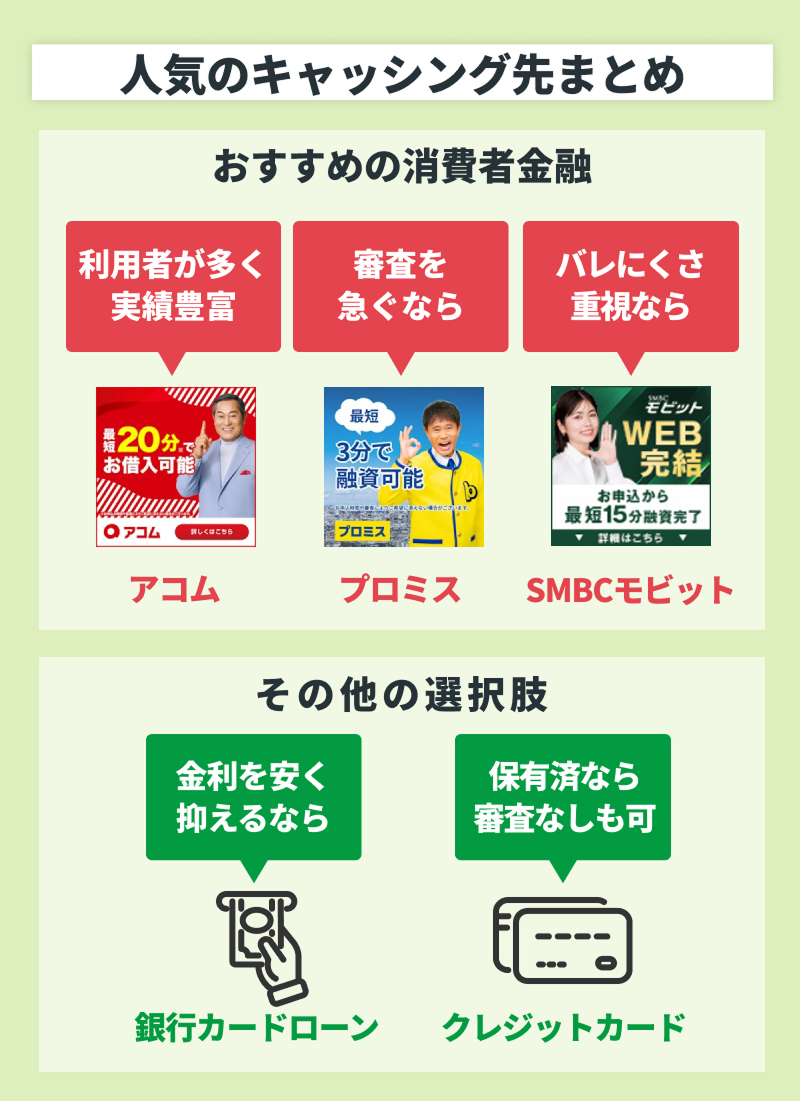

「キャッシングを利用したいけど、どこで借りればいいのかわからない…」「お金借りるならどこがおすすめ?」という方に向けて、人気の借入先(借入おすすめ・借金おすすめの観点で)を比較してまとめました。即日キャッシングに対応した大手消費者金融から、低金利の銀行カードローンまで網羅していますので、まずは誰もが知っている大手消費者金融から選べば安心です。

消費者金融は、最短3分で審査が完了し、即日中に振込やアプリで借入できるのが最大の特徴です。特に大手消費者金融は、充実した審査体制とシステムが整っているため、キャッシングで最も時間のかかる審査がスムーズに進みやすく、借りやすい環境が整っています。そのため、「急なイベントでまとまったお金が必要」といった場面で選ばれています。

また、家族や恋人、職場の人にバレにくい配慮(在籍確認の電話なし・郵送物なしなど)が整っているところも多く、「周りの人に絶対バレたくない」という人からも支持されています。

ただし、すでに保有しているクレジットカードのキャッシング枠がある場合は、そちらを活用することも検討してみてください。また、融資まで時間がかかっても低金利で借りたい場合には銀行カードローンがおすすめです。

人気のキャッシング先ランキング12選!即日融資希望ならおすすめは消費者金融

ここでは「即日キャッシングが可能か」「周りの人にバレないための配慮が充実しているか」などといった基準でキャッシング12社を比較し、おすすめ順にランキング形式で紹介します。

- 最短即日で手元にお金を用意できるか(審査スピード・振込対応時間・土日祝の対応)

- 家族や恋人、職場の人にバレにくい配慮(在籍確認・郵送物の扱い)

- 無利息サービスの有無と期間

- アプリの使いやすさ・借入方法の選択肢

- 運営会社の知名度・信頼性

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| アコム | SMBCモビット | プロミス | アイフル | レイク | LINEポケットマネー | ベルーナノーティス | au PAY スマートローン | セントラル | dスマホローン | ファミペイローン | ダイレクトワン | |

|  |  |  |  |  |  |  |  |  |  |  | |

| 審査時間 | 最短20分※1 | 最短15分 | 最短3分※6 | 最短18分※4 | 最短15秒※9 | 最短10分※12 | 最短30分 | 最短30分 | 最短30分 | 最短即日 | 最短即日 | 最短即日 |

| 融資スピード | 最短20分※1 | 最短15分 | 最短3分※6 | 最短18分※4 | 最短10分※9 | 最短即日※13 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 在籍確認の電話 | 原則なし※3 | 原則なし(Web完結) | 原則なし※7 | 原則なし※5 | なし※10 | ― | あり | 勤務先へ電話する場合あり | 原則あり | 原則あり | 原則なし | 原則あり |

| 金利(実質年率) | 2.4〜17.9% | 3.0〜18.0% | 2.5〜18.0% | 3.0〜18.0% | 4.5〜18.0% | 3.0〜18.0% | 4.5〜18.0% | 2.9%〜18.0% | 4.8%〜18.0% | 0.9%〜17.9% | 0.8%〜18.0% | 4.9%〜18.0% |

| 無利息サービス | 初回契約日の翌日から30日間※2 | なし | 初回借入翌日から30日間0円 | 契約翌日から30日間0円 | 初回契約日の翌日から365日間0円※11 | 初回30日間0円※15 | 初回+完済後も14日間 | なし | 初回契約日の翌日から最大30日間無利息 | なし | なし | 初回契約日の翌日から55日間 |

| 利用限度額 | 1万円〜800万円 | 800万円 | 800万円 | 800万円 | 500万円 | 最大300万円※14 | 最大300万円 | 1万円〜100万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜300万円 |

| 申込条件 | 20歳以上・安定収入 | 20歳以上74歳以下・定期収入 | 18〜74歳安定収入※8 | 20歳以上69歳以下・安定収入 | 20〜70歳安定収入 | LINE利用・必要書類提出可 | 20〜80歳・安定収入 | au ID保有・20〜70歳・定期収入 | 20歳以上・安定収入 | 20〜68歳・ドコモ回線契約・安定収入 | 20歳以上・安定収入 | 20〜69歳・安定収入 |

| 申込方法 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | Web/アプリ/自動契約機/電話 | LINEアプリ | Web/電話/郵送/FAX | Web(au IDでログイン) | Web/電話/店舗窓口/自動契約機/郵送 | Web/dスマホローンアプリ | ファミペイアプリ | Web/電話/店舗窓口 |

| 詳細 |

参照:各社公式サイト

注釈

▼アコム

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:アコムでの契約が初めての人が対象。

※3:原則、お勤め先へ在籍確認の電話なし

▼プロミス

※6:お申込時間や審査によりご希望に添えない場合がございます。

※7:審査結果によっては勤務先に電話連絡が入る場合があります。

※8:収入が年金のみの方はお申込いただけません。お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

▼アイフル

※4:お申込の状況、審査状況によってご希望に沿えない場合があります。

※5:審査結果によっては勤務先に電話連絡が入る可能性があります。

▼レイク

※9:お申込完了後最短15秒で審査結果を表示。Webで最短10分融資が可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。一部金融機関および、メンテナンス時間などを除きます。

※10:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※11:無利息について:

※365日間無利息:初めてのご契約。Webでお申込・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

▼LINEポケットマネー

※12:手続内容や混雑状況によって審査にお時間を頂く場合があります。

※13:お申込の時間帯により、ご希望に添えない場合があります。

※14:スタンダード/プレミアムプランの場合

※15:一部プランを除く。諸条件あり

- 1位 アコム|「初めて」に選ばれやすい!最短20分融資※1&30日間金利0円※2

- 2位 SMBCモビット|Web完結で勤務先への電話連絡・郵送物を抑えられる

- 3位 プロミス|今すぐ借りたい人向け!Webなら最短3分融資&アプリ完結

- 4位 アイフル|最短18分融資!Web完結&在籍確認の電話に配慮

- 5位 レイク|365日間無利息が魅力!長期無利息サービス&最短10分融資

- 6位 LINEポケットマネー|LINEで完結&少額融資に強い人気アプリローン

- 7位 ベルーナノーティス|専業主婦も申込可!80歳まで対応&14日間無利息

- 8位 au PAY スマートローン|au ID連携で入力短縮&キャッシュレス派向け

- 9位 セントラル|平日14時まで即日融資!中小ならではの柔軟審査

- 10位 dスマホローン|ドコモユーザーなら金利優遇!d払い残高へのチャージも可能

- 11位 ファミペイローン|ファミマアプリで完結!1,000円単位で少額から借りやすい

- 12位 ダイレクトワン|スルガ銀行グループ運営!初回55日間無利息で利息を抑えやすい

1位 アコム|「初めて」に選ばれやすい!最短20分融資※2&30日間金利0円※3

画像引用:アコム公式サイト

アコムは、初めてキャッシングを利用する人が候補に入れやすい大手消費者金融であり、利用者数は190万人※1にも及びます。

審査は最短20分※2、土日祝日も審査受付をしているため、キャッシングでの即日融資を狙いやすいサービスです。

短期間だけ少額を借りる場合は、契約翌日から30日間金利0円のサービス※3を活用すれば、利息負担を抑えやすくなります。

スピード・分かりやすさ・無利息サービスのバランスが良く、「最初の1社」として検討しやすいキャッシングといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.4%〜17.9% |

| 審査時間 | 最短20分※2 |

| 融資スピード | 最短20分※2 |

| 利用限度額 | 1万円〜800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間金利0円※3 |

| 在籍確認の電話 | 原則なし※4 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する方(当社基準を満たす方) |

| 申込方法 | Web、スマホアプリ、自動契約機(むじんくん)、電話など |

出典元:アコム公式サイト

注釈

※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

※1 ※営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

※2 申込時間や審査によりご希望に添えない場合があります。

※3 適用条件 アコムでのご契約が初めてのお客さま

※4 原則、お勤め先へ在籍確認の電話なし

- 初めてのキャッシングで不安が大きい人

- 30日以内に完済できる借入を考えている人

- 急な出費で、今日中にまとまった金額が必要な人

2位 SMBCモビット|Web完結で勤務先への電話連絡・郵送物を抑えられる

画像引用:SMBCモビット公式サイト

SMBCモビットは、「できるだけバレずにキャッシングしたい」という人が検討しやすいサービスです。

Web完結なら、在籍確認は原則として書類で行われ、勤務先への電話連絡は行わない旨が案内されています。自宅への郵送物も原則なしのため、家族に知られたくない人にとっても利用しやすい仕組みです。

審査・融資スピードは最短15分※1と早く、土日祝日も審査受付をしているため、「今日中に口座へ振り込んでほしい」というケースでも候補になりやすいキャッシングです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0% |

| 審査時間 | 最短15分※1 |

| 融資スピード | 最短15分※1 |

| 利用限度額 | 1万円〜800万円(審査により決定) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 満20歳以上74歳以下で安定した定期収入のある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:SMBCモビット公式サイト

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

向いている人

- 職場への在籍確認電話をできるだけ避けたい人

- 家族に郵送物を見られたくない人

- 即日振込に対応したサービスを、Web完結で利用したい人

3位 プロミス|今すぐ借りたい人向け!Webなら最短3分融資&アプリ完結

画像引用:プロミス公式サイト

プロミスは、「とにかく今すぐ借りたい、早く振り込んでほしい」という場面に強い大手消費者金融です。

公式サイトでは、Web契約なら申込完了から最短3分※1で借入可能と案内されており、スマホからの申込でスピードを重視したい人に選ばれています。

無利息サービスは、契約日ではなく初回借入日の翌日から30日間金利0円になる仕組み※2のため、「とりあえず枠だけ作っておき、実際に借りるのは必要になったとき」という使い方とも相性が良いです。

アプリ完結やカードレス利用にも対応しているので、今すぐキャッシングしたい人が比較検討しやすいサービスといえます。

さらにLINE連携に対応しており、公式アカウントを友だち追加すればログイン不要で利用状況や契約内容を照会できるため、普段使っているLINEから残高や返済日をその場で確認でき、借入後の管理もスムーズです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.5%〜18.0% |

| 審査時間 | 最短3分※1 |

| 融資スピード | 最短3分※1 |

| 利用限度額 | 最大800万円(審査により決定) |

| 無利息サービス | 初回借入日の翌日から30日間利息0円(初回利用+メールアドレス登録+Web明細の利用が条件)※2 |

| 在籍確認の電話 | 原則なし※3 |

| 申込条件 | 年齢18〜74歳で安定した収入のある人(主婦・学生のアルバイト・パート収入も対象/高校生・年金のみは不可) |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:プロミス公式サイト

注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 プロミスで初めて契約する人が、メールアドレスとWeb明細の利用登録をすれば適用されます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

- とにかく急ぎで入金してほしい人

- 「いざというとき」に備えて契約だけしておきたい人

- スマホアプリで借入・返済まで完結させたい人

4位 アイフル|最短18分融資!Web完結&在籍確認の電話に配慮

画像引用:アイフル公式サイト

アイフルは、「早く借りたいけれど、職場への電話連絡が不安」という人が検討しやすい大手消費者金融です。

Web申込なら、条件を満たせば申込から借入まで最短18分※1での融資も案内されており、急な出費にも対応しやすいサービスです。

また、申込から借入・返済までWeb完結でき、在籍確認の電話も原則なし※2と案内されているため、家族や職場に知られたくない人とも相性が良いカードローンです。

初めて契約する人は最大30日間利息0円のサービスが利用できるため、短期間の利用なら利息を抑えやすいのもポイントです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0% |

| 審査時間 | 最短18分※1 |

| 融資スピード | 最短18分※1 |

| 利用限度額 | 1万円〜800万円(審査により決定) |

| 無利息サービス | 契約日の翌日から30日間利息0円(初回利用) |

| 在籍確認の電話 | 原則なし※2 |

| 申込条件 | 20歳以上69歳以下で安定した収入と返済能力のある方 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:アイフル公式サイト

注釈

※1 お申込の状況によってご希望に沿えない場合があります。

※2 審査結果によって勤務先への電話連絡が必要な場合があります。

- 職場への在籍確認の電話をできるだけ避けたい人

- 30日以内に返済できるメドがあり利息を抑えたい人

- Web完結・アプリ利用で、スマホだけで手早く借入・返済したい人

5位 レイク|365日間無利息が魅力!長期無利息サービス&最短10分融資

画像引用:レイク公式サイト

レイクは、「利息をできるだけ抑えたい人」に向いているキャッシングです。

一般的な大手消費者金融が30日間無利息を基本とするなか、初回契約で条件を満たせば、Web申込限定で「365日間無利息」もしくは「60日間無利息」となるのが大きな特徴です※2。

また、Web完結なら審査結果は最短15秒で表示され、契約までスムーズに進めば最短10分※1での振込融資も可能と案内されています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%〜18.0% |

| 審査時間 | 最短15秒※1 |

| 融資スピード | Web完結で最短10分※1 |

| 利用限度額 | 1万円〜500万円(審査により決定) |

| 無利息サービス | 初回契約翌日から365日間無利息(契約額50万円以上(お借入れ額1万円でも可能)+収入証明書類の提出)もしくは60日間無利息※2 |

| 在籍確認の電話 | なし※3 |

| 申込条件 | 20歳〜70歳で安定した収入がある人 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話など |

出典元:レイク公式サイト

注釈

※1 申込完了後最短15秒で審査結果を表示。Webで最短10分融資が可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。一部金融機関および、メンテナンス時間などを除きます。

※2 無利息について:

・365日間無利息:初めてのご契約。Webでお申込・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万未満の方

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

- 利息をできるだけ抑えながら借りたい人

- 長い無利息期間をお得に利用したい人

- 審査結果をすぐに知り、Web完結・振込でスムーズに借りたい人

6位 LINEポケットマネー|LINEで完結&少額融資に強い人気アプリローン

画像引用:LINEポケットマネー公式サイト

LINEポケットマネーは、LINEアプリだけで申込から借入・返済まで完結できる少額向きのローンです。

借入金額は100円から1円単位で指定でき、「数百円だけ足りない」といった細かい不足にも対応しやすい仕組みです。

初めて利用する人は、スタンダードプランを条件に30日間利息0円のサービスも利用できます。キャッシュレス決済が中心の生活で、少額をこまめに借りたい人に向いたローンといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0% |

| 最低借入額 | 100円〜(1円単位) |

| 審査時間 | 最短10分※1 |

| 融資スピード | 最短即日※2 |

| 利用限度額 | 3万〜300万円 |

| 無利息サービス | 初回30日間利息0円 ※3 |

| 申込条件 | 満20歳から満65歳までの安定かつ継続した収入の見込める人 |

| 申込方法 | LINEアプリ内で完結 |

出典:LINEポケットマネー

注釈

※1 手続内容や混雑状況によって審査にお時間を頂く場合があります。

※2 お申込の時間帯により、ご希望に添えない場合があります。

※3 初回30日間無利息はスタンダードプラン限定。その他諸条件あり。

向いている人

- 数千円〜数万円の少額を、その都度必要な分だけ借りたい人

- 普段からLINEアプリを使っており、スマホだけで完結させたい人

- 30日以内の短期利用で、利息0円サービスを活かしたい人

7位 ベルーナノーティス|専業主婦も申込可!80歳まで対応&14日間無利息

画像引用:ベルーナノーティス公式サイト

ベルーナノーティスは、通販大手ベルーナグループの消費者金融で、専業主婦(夫)やシニア層でも申込しやすいことが特徴です。

申込年齢は20〜80歳まで、専業主婦(夫)は配偶者貸付を利用することで、配偶者の収入を前提に借入できます。

初回借入の翌日から14日間利息0円にくわえ、完済から一定期間経過後の再借入でも、再び14日間無利息が適用される仕組みがあります。短期間の借入をときどき繰り返す使い方なら、利息負担を抑えやすいのがメリットです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 在籍確認の電話 | あり |

| 無利息期間 | 初回利用および完済後再利用で14日間 |

| 申込条件 | 20〜80歳までの安定した収入のある人で、同社基準を満たす人 |

| 申込方法 | Web、電話、郵送、FAX |

出典:ベルーナノーティス

向いている人

- 専業主婦(夫)や年金収入メインなど、他社では断られやすい属性の人

- 70〜80歳で少額を短期間だけ借りることが多い人

- 14日間無利息を活かしつつ、ときどきスポットで借入したい人

8位 au PAY スマートローン|au ID連携で入力短縮&キャッシュレス派向け

画像引用:au PAY スマートローン公式サイト

au PAY スマートローンは、本人名義のau IDでログインして申し込めるカードレスローンで、「入力の手間を減らしたいキャッシュレス派」と相性の良いサービスです。

au IDの登録情報が自動反映されるため入力項目を抑えて申し込めるほか、借入方法として「au PAY残高への直接チャージ」「登録口座への振込」「セブン銀行スマホATMからの現金出金」の3通りが用意されています。

いずれの方法でもau PAY残高へのチャージ手数料はかからず、登録口座への振込も所定の条件の範囲で手数料無料で利用できます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.9%〜18.0%※1 |

| 審査時間 | 最短30分※3 |

| 融資スピード | 最短20分融資※3 |

| 利用限度額 | 1万円〜100万円※2 |

| 無利息サービス | なし |

| 在籍確認の電話 | 勤務先へ電話する場合あり |

| 申込条件 | 本人名義のau ID・携帯電話を保有している人、満20〜70歳以下で定期収入がある人など |

| 申込方法 | スマートフォン・パソコンからのWeb申込(au IDでログイン) |

注釈

※1 2020年4月28日以前にお申込の方は8.0%〜18.0%(実質年率)、審査に応じてお客さまごとに適用金利を決定

※2 ご利用限度額はお客さまごとに当社所定の審査により決定します。お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※3 お申込の内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

向いている人

- au IDを持っていて、入力の手間をできるだけ減らしたい人

- 借りたお金をau PAY残高にチャージしてキャッシュレス決済で使いたい人

- カードを持たず、スマホとセブン銀行ATM中心で借入・返済したい人

9位 セントラル|平日14時まで即日融資!中小ならではの柔軟審査

画像引用:セントラル公式サイト

セントラルは、創業50年以上の実績がある中小の消費者金融で、正規業者のなかで比較的柔軟な審査と即日融資に対応しているタイプのキャッシングサービスです。

Webから申し込めば審査は最短30分、平日14時までに申込〜契約まで終えられれば、原則としてその日のうちに指定口座へ振り込んでもらえます。

契約後は「Cカード」と呼ばれるローンカードが郵送され、届いたあとは全国のセブン銀行ATMで24時間借入・返済が可能です(メンテナンス時間などを除く)。

振込とATM利用の両方が使えるため、「中小でもカードで出し入れしたい」という人にも向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.8%〜18.0% |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円(審査により決定) |

| 無利息サービス | 初回契約日の翌日から最大30日間無利息(新規契約者のみ) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する人で、同社の基準を満たす人 |

| 申込方法 | Web、電話、店舗窓口、自動契約機、郵送など |

- 大手で審査に不安があり、中小の柔軟な審査も選択肢に入れたい人

- 平日昼間に動けるため、14時までに即日振込を狙いたい人

- セブン銀行ATMをよく使い、カードで24時間借入・返済したい人

10位 dスマホローン|ドコモユーザーなら金利優遇!d払い残高へのチャージも可能

画像引用:dスマホローン公式サイト

dスマホローンは、NTTドコモが提供するスマホ完結型のローンサービスです。

最大の特徴は、ドコモの回線契約やdカードの契約状況に応じて、最大年3.0%の金利優遇が受けられる点です。そのため、ドコモユーザーであれば、他社よりも有利な条件で借りられる可能性があります。

また、借入金をd払い残高へ直接チャージすることもでき、キャッシュレス決済をメインで使っている人との相性が良いサービスです。

審査は最短即日で完了し、申込から借入までスマホだけで完結できます。ただし、即日融資を希望する場合は17時までに申込を完了させる必要がある点には注意が必要です。このような特徴から、「ドコモユーザーで、アプリで手軽に借りたい」という人が検討しやすいローンといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年0.9%〜17.9%(優遇適用後) |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上68歳以下、安定した収入があること、ドコモの回線契約があること |

| 申込方法 | Web、dスマホローンアプリ |

出典:dスマホローン公式サイト

注釈

※金利優遇は、ドコモの回線契約やdカード利用状況により適用。詳細は公式サイト要確認。

※即日融資を希望する場合は17時までに申込を完了させる必要があります。

※審査状況によっては即日融資ができない場合があります。

- ドコモの携帯を利用していて、金利優遇を受けたい人

- d払いをよく使い、借入金をそのままチャージしたい人

- スマホアプリだけで申込から借入・返済まで完結させたい人

11位 ファミペイローン|ファミマアプリで完結!1,000円単位で少額から借りやすい

画像引用:ファミペイローン公式サイト

ファミペイローンは、ファミリーマートの「ファミペイ」アプリ内で申込から借入・返済まで完結できるローンサービスです。

借入は1,000円単位から可能なため、「数千円だけ足りない」といった少額のニーズにも対応しやすい仕組みになっています。

また、借入金はファミペイ残高へ直接チャージできるほか、銀行口座への振込も選択可能です。そのため、普段からファミリーマートやファミペイをよく使う人にとっては、生活導線に溶け込みやすいローンといえます。

さらに、審査は最短即日で完了するため、「今日中に少額だけ借りたい」という場面でも候補になりやすいサービスです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年0.8%〜18.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | ―(公式サイト要確認) |

| 申込条件 | 20歳以上70歳以下、安定した収入があること |

| 申込方法 | ファミペイアプリ |

注釈

※審査状況によっては即日融資ができない場合があります。

※借入条件の詳細は公式サイトで確認してください。

向いている人

- 普段からファミリーマートやファミペイをよく使う人

- 1,000円単位で少額から借りたい人

- スマホアプリだけで申込から借入・返済まで完結させたい人

12位 ダイレクトワン|スルガ銀行グループ運営!初回55日間無利息で利息を抑えやすい

画像引用:ダイレクトワン公式サイト

ダイレクトワンは、スルガ銀行グループが運営する消費者金融です。

最大の特徴は、初回契約者向けに55日間の無利息サービスが用意されている点です。大手消費者金融の30日間無利息と比べて長めに設定されているため、短期間で完済できる見込みがある人には利息を抑えやすいメリットがあります。

また、銀行グループ運営という安心感がありつつ、審査は最短即日で完了し、Webから申し込めば全国どこからでも利用可能です。

ただし、店舗は東海地方を中心に展開しているため、対面での相談を希望する場合は事前に店舗の有無を確認しておくとよいでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息サービス | 初回契約日の翌日から55日間無利息 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上69歳以下、安定した収入があること |

| 申込方法 | Web、電話、店頭 |

出典:ダイレクトワン公式サイト

注釈

※55日間無利息は初回契約者のみ対象。

※審査状況によっては即日融資ができない場合があります。

※詳細条件は必ずダイレクトワン公式サイトの最新情報を確認してください。

向いている人

- 55日以内に完済できる見込みがあり、無利息期間を活かしたい人

- 銀行グループ運営の安心感を重視したい人

- 大手で審査に不安があり、別の選択肢を検討したい人

クレジットカードのキャッシング枠を使えば即日融資も可能!おすすめカード6枚

即日キャッシングをしたいなら、クレジットカードのキャッシング枠を使う方法もあります。

すでに持っているクレジットカードにキャッシング枠が設定されていれば、提携ATMからすぐに現金を引き出せます。コンビニATMに対応しているカードも多く、24時間いつでも借入できるケースがほとんどです。

手持ちのカードにキャッシング枠がついていない場合や、これから新しくカードを作りたい場合は、即日発行に対応したクレジットカードを選ぶのがポイントです。

即日発行の方法は主に2つあり、店舗でカードを受け取る方法と、アプリ上でデジタルカードを発行する方法があります。どちらも条件を満たせば、申込当日にキャッシングできる可能性があります。

ただし、新規申込の場合はカード発行時に審査があり、キャッシング枠が希望どおりに設定されないこともある点には注意が必要です。

ここでは、キャッシングできるクレジットカードの中から、即日発行に対応した人気のおすすめ6枚を以下の基準で評価し、ランキング形式で紹介します。

- 即日発行に対応しているか(店舗受取・デジタル発行の有無)

- 提携ATMの多さ・ATM手数料の有無

- キャッシング枠の上限額

- キャッシング枠の金利(実質年率)

- 年会費の有無

| 1位 SAISON CARD Digital | 2位 ACマスターカード | 3位 エポスカード | 4位 PayPayカード | 5位 プロミスVisaカード | 6位 楽天カード | |

|---|---|---|---|---|---|---|

| 即日発行 | ◯ | ◯ | ◯ | ◯ | ✕ | ✕ |

| 受け取り方法 | デジタル発行(アプリ)/郵送 | 自動契約機(むじんくん)/郵送 | 店舗(マルイ・モディ)/郵送 | デジタル発行(アプリ)/郵送 | 郵送のみ | 郵送のみ |

| 融資スピード | 最短数十秒※1 | 最短20分融資※3 | 最短即日 | 最短即日 | 最短3分※2 | 最短即日 |

| キャッシング金利(実質年率) | 2.8%〜18.0% | 10.0%〜14.6%※4 2.4%~17.9%※4 | 18.0% | 18.0% | 4.5%〜17.8%※2 | 18.0% |

| キャッシング枠上限 | 最大950万円 | 上限額:800万円 ※5 | 最大50万円 | 最大50万円 | 最大500万円※1 | 最大90万円 |

| 提携ATM | コンビニ・銀行ATM | コンビニ・銀行ATM | コンビニ・銀行ATM・エポスATM | コンビニ・銀行ATM | コンビニ・銀行ATM | コンビニ・銀行ATM |

| ATM手数料 | 利用時に発生 | 利用時に発生 | ネットキャッシング0円 | ネットキャッシング0円 | 条件により無料 | 1万円以下110円/1万円超220円 |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 詳細 |

参照:各社公式サイト

注釈

※1 メンテナンス等により利用できない時間帯があります。

※2 プロミスVisaカードはキャッシング枠ではなく、カードローン機能として提供されています。カード発行は即日不可ですが、プロミス審査通過後はカード到着前でもカードローン機能を利用できます。

※3お申込時間や審査によりご希望に添えない場合がございます。

※4 上段:ショッピング枠(リボ払い)利用時/下段:キャッシング枠利用時の金利

※5上限額800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

1位 SAISON CARD Digital|最短5分でデジタル発行!今日中にキャッシングしやすい

SAISON CARD Digitalは、最短5分でデジタルカードが発行されるクレジットカードです。

スマホアプリ「セゾンPortal」上でカード番号が即時発行されるため、プラスチックカードの到着を待たずに申込当日からキャッシングを利用できます。店舗に足を運ぶ必要もありません。

キャッシングは「ONLINEキャッシング」を利用すれば、原則24時間、最短数十秒で指定口座に振込されます。平日9:00〜14:29までに手続きを完了すれば、当日中の入金も狙いやすい仕組みです。

年会費は永年無料で、有効期限のない「永久不滅ポイント」が貯まる点も特徴です。「今日中にキャッシングしたいけど、店舗に行く時間がない」という人が検討しやすいカードといえます。

| 項目 | 内容 |

|---|---|

| 即日発行 | ◯(最短5分でデジタル発行) |

| 受け取り方法 | デジタル発行(アプリ)/郵送 |

| 融資スピード | 最短数十秒(ONLINEキャッシング) |

| キャッシング金利(実質年率) | 2.8%〜18.0% |

| キャッシング枠上限 | 最大950万円 |

| 提携ATM | コンビニATM・銀行ATM |

| ATM手数料 | 利用時に発生 |

| 年会費 | 無料 |

向いている人

- 今日中にキャッシングしたい人

- 店舗に行かずスマホだけで手続きを完結させたい人

- カード到着を待たずにすぐ使いたい人

2位 ACマスターカード|自動契約機で最短即日受取&上限額800万円まで借入可能

画像引用:ACマスターカード公式サイト

ACマスターカードは、アコムが発行するクレジットカードです。自動契約機(むじんくん)で最短即日受取できるのが特徴です。

自動契約機(むじんくん)は土日祝日も9:00〜21:00※年中無休(年末年始は除く)まで営業しており、仕事終わりや休日でもその場でカードを発行できます。郵送物は原則なしなので、家族に知られたくない人にも利用しやすい仕組みです。

カードローン機能も備わっており、ショッピング枠とカードローン枠を合わせて上限額:800万円 まで利用可能です。※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

クレジットカードのキャッシング枠としては高めの限度額が設定できる点がメリットといえます。

年会費は永年無料で、MasterCard加盟店であれば国内外問わずショッピングにも利用できます。「今日中にカードを手に入れて、まとまった金額を借りたい」という人が検討しやすいカードです。

| 項目 | 内容 |

|---|---|

| 即日発行 | ◯自動契約機(むじんくん)で最短即日 |

| 受け取り方法 | 自動契約機(むじんくん)/郵送 |

| 融資スピード | 最短20分融資 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| キャッシング金利(実質年率) | 10.0%〜14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

| キャッシング枠上限 | 上限額:800万円 ※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。 |

| 提携ATM | コンビニATM・銀行ATM |

| ATM手数料 | 利用時に発生 |

| 年会費 | 無料 |

出典元:ACマスターカード公式サイト

向いている人

- 今日中にカードを受け取りたい人

- まとまった金額を借りたい人

- 自宅への郵送物を避けたい人

3位 エポスカード|近くのマルイやモディで当日受取可能!振込手数料無料

画像引用:エポスカード公式サイト

エポスカードは、全国のマルイやモディにあるエポスカードセンターで当日中にカードを受け取れるクレジットカードです。

Webで事前に申込を済ませておけば、買い物のついでに店舗でカードを受け取り、そのままキャッシングを利用することも可能です。ネットキャッシングなら振込手数料が無料で、最短数十秒で指定口座に入金されます。

パートやアルバイトでも申込できるため、収入が少なめの人でも検討しやすいカードです。ただし、キャッシング枠の上限は最大50万円と控えめなので、少額の借入を考えている人に向いています。

年会費は永年無料で、マルイでの買い物が10%オフになる優待期間があるなど、ショッピング面でもメリットがあります。「近くにマルイやモディがある」「少額をすぐに借りたい」という人におすすめのカードです。

| 項目 | 内容 |

|---|---|

| 即日発行 | ◯(マルイ・モディ店舗で当日受取) |

| 受け取り方法 | 店舗(エポスカードセンター)/郵送 |

| 融資スピード | 最短即日 |

| キャッシング金利(実質年率) | 18.0% |

| キャッシング枠上限 | 最大50万円 |

| 提携ATM | コンビニATM・銀行ATM・エポスATM |

| ATM手数料 | ネットキャッシング0円 |

| 年会費 | 無料 |

出典元:エポスカード公式サイト

- 近くにマルイやモディがあり、店舗でカードを受け取りたい人

- 少額のキャッシングを手数料無料で利用したい人

- パートやアルバイトで収入が少なめの人

4位 PayPayカード|最短2分で審査完了&PayPayユーザーにおすすめ

画像引用:PayPayカード公式サイト

PayPayカードは、最短2分で審査が完了し、アプリ上でカード番号が即時発行されるクレジットカードです。

審査通過後はすぐにカード番号が確認でき、プラスチックカードの到着を待たずにネットキャッシングで即日借入が可能です。振込手数料も無料なので、コストを抑えて利用できます。

普段からPayPayを使っている人であれば、PayPayアプリとの連携でポイント還元率がアップするなど、キャッシング以外のメリットも得られます。海外ATMでのキャッシングにも対応しているため、旅行時にも便利です。

年会費は永年無料で、キャッシング枠は最大50万円まで設定可能です。「PayPayをよく使う」「スマホだけで手続きを完結させたい」という人に向いているカードです。

| 項目 | 内容 |

|---|---|

| 即日発行 | ◯(アプリでデジタル発行) |

| 受け取り方法 | デジタル発行(アプリ)/郵送 |

| 融資スピード | 最短即日 |

| キャッシング金利(実質年率) | 18.0% |

| キャッシング枠上限 | 最大50万円 |

| 提携ATM | コンビニATM・銀行ATM |

| ATM手数料 | ネットキャッシング0円 |

| 年会費 | 無料 |

出典元:PayPayカード公式サイト

- 普段からPayPayをよく使っている人

- スマホだけで申込から借入まで完結させたい人

- 海外旅行でキャッシングを使う予定がある人

5位 プロミスVisaカード|クレカとローンが1枚に!カードローン機能は最短3分で利用可能

画像引用:プロミスVisaカード公式サイト

プロミスVisaカードは、SMBCグループのプロミスが発行するクレジットカードで、クレジット機能とカードローン機能が1枚にまとまっているのが特徴です。

プロミスVisaカード自体の発行には通常3営業日程度かかりますが、カードローン機能は最短3分で審査完了し、すぐに借入が可能になります。つまり、カード到着前でもカードローン機能を使ってお金を借りることができます。

カードローン機能の利用限度額は最大500万円、金利は年4.5%〜17.8%です。クレジット機能のキャッシング枠も利用できますが、即日でお金を借りたい場合はカードローン機能を使うのがおすすめです。

| 項目 | 内容 |

|---|---|

| 即日発行 | ×(カードローン機能は最短3分で利用可能) |

| 受け取り方法 | 郵送(通常3営業日程度) |

| キャッシング金利(実質年率) | 年18.0%(カードローン機能は年4.5%〜17.8%) |

| キャッシング枠上限 | 非公開(カードローン機能は最大500万円) |

| 提携ATM | 三井住友銀行ATM、コンビニATM等 |

| ATM手数料 | 三井住友銀行ATM:無料、コンビニATM:110円〜220円 |

| 年会費 | 永年無料 |

出典元:プロミスVisaカード公式サイト

向いている人

- クレジットカードとカードローンを1枚にまとめたい人

- カードローン機能で今すぐ借入したい人

- 無利息期間を借入日から起算したい人

6位 楽天カード|利用者数No.1!キャッシング枠を付与されていれば今すぐ審査なしで借入可能

画像引用:楽天カード公式サイト

楽天カードは、発行枚数3,000万枚を超える国内最大級のクレジットカードです。年会費永年無料で楽天ポイントが貯まりやすいことから、すでに持っている人も多いのではないでしょうか。

楽天カードは即日発行には対応していませんが、すでにカードを持っていてキャッシング枠が付与されている場合は、追加審査なしで今すぐ借入が可能です。楽天e-NAVIからオンラインで振込依頼をすれば、最短数分で銀行口座に振り込まれます。

まだキャッシング枠がない場合でも、楽天e-NAVIからキャッシング枠の申込ができます。ただし、審査に数日かかる場合があるため、即日で借りたい場合は他のカードを検討した方がよいでしょう。

キャッシング金利は年18.0%、キャッシング枠の上限は最大90万円です。すでに楽天カードを持っている人で、キャッシング枠が設定されている場合は、新たにカードを作らなくても今すぐ借入できるのが最大のメリットです。

| 項目 | 内容 |

|---|---|

| 即日発行 | × |

| 受け取り方法 | 郵送(1週間程度) |

| キャッシング金利(実質年率) | 年18.0% |

| キャッシング枠上限 | 最大90万円 |

| 提携ATM | コンビニATM、銀行ATM等 |

| ATM手数料 | 1万円以下:110円、1万円超:220円 |

| 年会費 | 永年無料 |

出典元:楽天カード公式サイト

- すでに楽天カードを持っていてキャッシング枠がある人

- 楽天ポイントを貯めながらキャッシングも使いたい人

- 急ぎではないが年会費無料のカードでキャッシング枠を持っておきたい人

金利を安く抑えたいなら銀行カードローンでキャッシングがおすすめ

銀行カードローンによるキャッシングは、「急ぎではないが、できるだけ利息を抑えて借りたい」という人から人気があります。

消費者金融の上限金利が18.0%前後なのに対し、銀行系カードローンは14%台以下のところが多く、同じ金額を借りても最終的に返済する金額を抑えやすいのが特徴です。

たとえば、10万円を1年間かけて返済した場合の利息を比較すると、以下のような差が生まれます。

| 項目 | 銀行カードローン(年率14%) | 消費者金融(年率18%) |

|---|---|---|

| 借入額 | 10万円 | 10万円 |

| 返済期間 | 12ヶ月 | 12ヶ月 |

| 支払利息(目安) | 約7,700円 | 約9,800円 |

| 総返済額(目安) | 約107,700円 | 約109,800円 |

※上記は毎月均等に返済した場合の概算です。実際の返済額は各社のシミュレーションでご確認ください。

このように、同じ金額を借りても約2,000円の差が生まれます。借入額が大きくなったり、返済期間が長くなったりするほど、この差はさらに広がります。

また、メガバンクやネット銀行が運営しているため信頼性が高く、ATM手数料が無料のところも多いなど、長期で利用する場合のコストを抑えやすい点も選ばれている理由です。

一方、審査に数日かかるケースが多いため、「今日中に借りたい」という場面には向いていません。時間に余裕があるときに、じっくり比較して申し込むのが基本です。

本記事では、人気の銀行カードローン9社を以下の基準で評価し、ランキング形式で紹介します。

- 上限金利の低さ(最終的な返済総額を抑えられるか)

- ATM手数料の有無・提携ATMの多さ

- 返済のしやすさ(最低返済額・返済方法の選択肢)

- 金利優遇の条件(口座保有・サービス連携など)

- 銀行の知名度・信頼性

| 1位 バンクイック | 2位 三井住友銀行 | 3位 みずほ銀行 | 4位 楽天銀行 | 5位 PayPay銀行 | 6位 住信SBIネット銀行 | 7位 auじぶん銀行 | 8位 セブン銀行 | 9位 イオン銀行 | |

|---|---|---|---|---|---|---|---|---|---|

| 金利(実質年率) | 1.4〜14.6% | 1.5〜14.5% | 2.0〜14.0% | 1.9〜14.5% | 1.59〜18.0% | 2.64〜14.94%(0.5%金利優遇:2.14%~14.94%) | 1.48〜17.5% | 12.0〜15.0% | 3.8〜13.8% |

| 審査時間 | 最短当日 | 最短当日 | 最短当日 | 最短当日 | 最短当日 | 最短数日 | 最短1時間 | 最短翌日 | 最短翌日 |

| 融資スピード | 最短当日 テレビ窓口でカード受取可 | 最短当日 カード発行またはキャッシュカード連携 | 最短当日〜1週間程度 | カード発行後 | 最短当日 | 最短数日 | 最短即日 | 最短翌日 | 審査完了後振込可 |

| 利用限度額 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜1,000万円 | 10万円〜1,000万円 | 10万円〜800万円 | 最大300万円 | 10万円〜800万円 |

| 無利息サービス | なし | なし | なし | 条件付き30日間0円 | 初回30日間0円 | なし | なし | なし | 初回30日間0円 |

| 在籍確認の電話 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則なし | 原則あり |

| 申込条件 | 20歳以上65歳未満・安定収入 | 20歳以上69歳以下・安定収入 | 20歳以上66歳未満・安定収入 | 20歳以上62歳以下・安定収入 | 20歳以上70歳未満・安定収入 | 20歳以上65歳以下・安定収入※ | 20歳以上70歳未満・安定収入 | 20歳以上70歳未満・セブン銀行口座保有 | 20〜64歳・安定収入 |

| 申込方法 | Web/電話/テレビ窓口(無人契約機) | Web/アプリ/ローン契約機 | Web/店頭 | Web/アプリ | Web/アプリ | Web/アプリ | Web/アプリ | Web/スマホアプリ | Web |

| 詳細 |

※次の条件をすべて満たす個人のお客さま

・申込時年齢が満20歳以上満65歳以下であること

・安定継続した収入のあること

・外国籍の場合、永住者であること

・保証会社の保証が受けられること

・住信SBIネット銀行の普通預金口座を保有していること(同時申込可)

参照:各社公式サイト

- 1位 三菱UFJ銀行「バンクイック」|年1.4%〜14.6%の低金利が魅力の銀行カードローン

- 2位 三井住友銀行カードローン|ATM手数料0円でこまめに返済しやすい

- 3位 みずほ銀行カードローン|3大メガバンクの信頼感!長期返済でも利息を抑えやすい

- 4位 楽天銀行スーパーローン|楽天会員ランク優遇&ポイント特典が魅力

- 5位 PayPay銀行カードローン|PayPayチャージ対応&初回30日間無利息

- 6位 住信SBIネット銀行カードローン|ネット銀行ならではの低コスト!条件次第でさらに金利優遇

- 7位 auじぶん銀行カードローン|auユーザーなら金利優遇!借り換え専用コースも用意

- 8位 セブン銀行カードローン|原則在籍確認の電話なし&コンビニATMで借入しやすい

- 9位 イオン銀行カードローン|上限金利13.8%&月1,000円から返せる低金利ローン

1位 三菱UFJ銀行「バンクイック」|年1.4%〜14.6%の低金利が魅力の銀行カードローン

画像引用:バンクイック公式サイト

バンクイックは、三菱UFJ銀行が提供するカードローンで、上限金利が年14.6%と銀行ならではの低金利が特徴です。

消費者金融の上限金利(年18%前後)と比べて約3%低いため、同じ金額を借りても支払う利息を抑えられます。三菱UFJ銀行の口座がなくても申込可能で、テレビ窓口(無人契約機)を使えばカード発行までの手続きがスムーズです。

また、三菱UFJ銀行ATMやセブン銀行ATM、ローソン銀行ATM、イーネットATMなど提携ATMの利用手数料が無料なので、こまめな借入・返済がしやすい点も魅力です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.4%〜14.6% |

| 審査時間 | 最短当日 |

| 融資スピード | 審査完了後、テレビ窓口でカード受取可 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上65歳未満、安定した収入があること |

| 申込方法 | Web、電話、テレビ窓口(無人契約機) |

出典:三菱UFJ銀行

- 上限金利の低さを重視し、利息を抑えて借りたい人

- メガバンクならではの安心感を求める人

- 提携ATMを手数料無料で使いたい人

2位 三井住友銀行カードローン|ATM手数料0円でこまめに返済しやすい

画像引用:三井住友銀行カードローン公式サイト

三井住友銀行カードローンは、上限金利が年14.5%と低めで、長期的な借入でも利息を抑えやすいのが特徴です。

三井住友銀行ATMとコンビニATM(イーネット・ローソン銀行・セブン銀行)の手数料が0円なので、こまめに借入・返済したい人にも使いやすい仕組みになっています。

また、三井住友銀行の普通預金口座を持っていれば、キャッシュカードでそのまま借入できる「カードレスタイプ」も選択可能。新たにカードを持ちたくない人にも対応しています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.5%〜14.5% |

| 審査時間 | 最短当日(申込完了後) |

| 融資スピード | 審査完了後、カード発行またはキャッシュカード連携 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上69歳以下、安定した収入があること |

| 申込方法 | Web、アプリ、ローン契約機 |

出典:三井住友銀行

向いている人

- ATM手数料を気にせず、こまめに返済したい人

- 三井住友銀行の口座を持っていて、カードレスで使いたい人

- メガバンクの安心感と低金利を両立させたい人

3位 みずほ銀行カードローン|3大メガバンクの信頼感!長期返済でも利息を抑えやすい

画像引用:みずほ銀行公式サイト

みずほ銀行カードローンは、3大メガバンクのひとつであるみずほ銀行が提供するカードローンです。

最大の特徴は、上限金利が年14.0%と低めに設定されている点です。そのため、消費者金融(上限18.0%前後)と比べて、長期間かけて返済する場合でも利息を抑えやすい仕組みになっています。

また、みずほ銀行の口座を持っていればキャッシュカードでそのまま借入が可能で、カードローン専用カードを持ち歩く必要がありません。このように、すでにみずほ銀行を利用している人にとっては、手軽に利用しやすいカードローンといえます。

ただし、口座を持っていない場合は新規開設が必要となり、融資までに1週間程度かかるケースもあります。時間に余裕を持って申し込むのがおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.0%〜14.0% |

| 審査時間 | 最短当日(口座保有者) |

| 融資スピード | 最短当日〜1週間程度 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上66歳未満で安定収入がある人 |

| 申込方法 | Web、店頭 |

出典:みずほ銀行公式サイト

注釈

※みずほ銀行の口座がない場合は、カードローン申込と同時に口座開設が必要です。

※審査状況や申込時間帯によっては、融資まで数日かかる場合があります。

※詳細条件は必ずみずほ銀行公式サイトの最新情報を確認してください。

向いている人

- メガバンクの信頼感・安心感を重視したい人

- みずほ銀行の口座をすでに持っている人

- 長期返済でも利息を抑えて借りたい人

4位 楽天銀行スーパーローン|楽天会員ランク優遇&ポイント特典が魅力

画像引用:楽天銀行スーパーローン公式サイト

楽天銀行スーパーローンは、上限金利が年14.5%と低めで、楽天会員向けの優遇が充実しているのが特徴です。

楽天会員ランクに応じて審査が優遇される仕組みがあり、楽天サービスをよく使う人にとっては申込しやすい環境が整っています。また、入会で楽天ポイントがもらえるキャンペーンも定期的に実施されています。

楽天銀行の口座がなくても申込可能で、Webで手続きが完結します。楽天経済圏を活用している人なら、検討しやすい銀行カードローンです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.9%〜14.5% |

| 審査時間 | 最短当日 |

| 融資スピード | 審査完了後、カード発行 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | 特定条件付きで30日間利息0円 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上62歳以下、安定した収入があること |

| 申込方法 | Web、アプリ |

出典:楽天銀行

向いている人

- 楽天会員で、審査優遇やポイント特典を活かしたい人

- 上限金利の低さを重視し、利息を抑えて借りたい人

- 楽天経済圏をよく利用している人

5位 PayPay銀行カードローン|PayPayチャージ対応&初回30日間無利息

画像引用:PayPay銀行カードローン公式サイト

PayPay銀行カードローンは、初回借入日から30日間無利息が適用される銀行カードローンです。

銀行カードローンで無利息サービスがあるのは珍しく、短期借入であれば利息0円で利用できる可能性があります。また、借入金をPayPay残高に直接チャージすることもでき、キャッシュレス決済をメインで使っている人との相性が良いサービスです。

利用限度額は最大1,000万円と銀行カードローンの中でも高めで、幅広いニーズに対応しています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.59%〜18.0% |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | 初回借入日から30日間0円 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上70歳未満、安定した収入があること |

| 申込方法 | Web、アプリ |

出典:PayPay銀行

向いている人

- 銀行カードローンで無利息サービスを使いたい人

- PayPayをよく使い、借入金をそのままチャージしたい人

- 最短当日融資を希望する人

6位 住信SBIネット銀行カードローン|ネット銀行ならではの低コスト!条件次第でさらに金利優遇

画像引用:住信SBIネット銀行公式サイト

住信SBIネット銀行カードローンは、ネット銀行ならではの低コストが魅力の銀行カードローンです。

金利は年2.64%〜14.94%(年0.5%金利優遇:年2.14%~年14.94%)。

利用限度額は最大1,000万円と銀行カードローンの中でも高めに設定されており、まとまった金額を借りたい人にも対応しています。

ただし、融資は最短でも翌営業日となるため、即日でお金が必要な場面には向いていません。時間に余裕があるときに、じっくり検討して申し込むのがおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.64%〜14.94%(年0.5%金利優遇:年2.14%~年14.94%) |

| 審査時間 | 最短数日 |

| 融資スピード | 最短数日 |

| 利用限度額 | 10万円〜1,000万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上65歳以下で安定収入がある人※ |

| 申込方法 | Web、アプリ |

※次の条件をすべて満たす個人のお客さま

・申込時年齢が満20歳以上満65歳以下であること

・安定継続した収入のあること

・外国籍の場合、永住者であること

・保証会社の保証が受けられること

・住信SBIネット銀行の普通預金口座を保有していること(同時申込可)

注釈

※金利引き下げには所定の条件があります。詳細は公式サイトで確認してください。

※審査状況によっては、融資まで数日かかる場合があります。

※詳細条件は必ず住信SBIネット銀行公式サイトの最新情報を確認してください。

向いている人

- SBI証券や住信SBIネット銀行をすでに利用している人

- 金利優遇を活用して少しでも利息を抑えたい人

- まとまった金額(100万円以上)を借りる予定がある人

7位 auじぶん銀行カードローン|auユーザーなら金利優遇!借り換え専用コースも用意

画像引用:auじぶん銀行公式サイト

auじぶん銀行カードローンは、auユーザーなら金利優遇が受けられる銀行カードローンです。

通常金利は年1.48%〜17.5%ですが、au IDをお持ちの方は最大年0.5%の金利引き下げが適用されます。そのため、auやUQモバイルを利用している人であれば、他の銀行カードローンより有利な条件で借りられる可能性があります。

また、借り換え専用コース(借り換えコース)も用意されており、他社からの借り換えを検討している人にも対応しています。このように、auユーザーで「できるだけ利息を抑えたい」「他社ローンをまとめたい」という人が検討しやすいカードローンといえます。

ただし、融資は最短でも翌営業日となるため、当日中にお金が必要な場合は消費者金融を検討しましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.48%〜17.5%(au ID保有で最大年0.5%優遇) |

| 審査時間 | 最短1時間 |

| 融資スピード | 最短即日 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上70歳未満で安定収入がある人 |

| 申込方法 | Web、アプリ |

出典:auじぶん銀行公式サイト

注釈

※金利優遇にはau IDの登録が必要です。詳細条件は公式サイトで確認してください。

※借り換えコースには別途審査があります。

※審査状況によっては、融資まで数日かかる場合があります。

※詳細条件は必ずauじぶん銀行公式サイトの最新情報を確認してください。

向いている人

- au ID(auユーザー・UQモバイルユーザーなど)を持っている人

- 金利優遇を活用して利息を少しでも抑えたい人

- 他社ローンの借り換えを検討している人

8位 セブン銀行カードローン|原則在籍確認の電話なし&コンビニATMで借入しやすい

画像引用:セブン銀行公式サイト

セブン銀行カードローンは、「できるだけ職場に電話を入れてほしくない」「近所のコンビニで完結させたい」という人と相性が良いカードローンです。

在籍確認は原則として書類で行うとされており、勤務先への電話連絡は不要と案内されています(審査状況によっては電話が入る場合あり)。

借入はセブン銀行ATMまたはアプリ経由の振込が基本で、全国のセブン-イレブンにあるATMから原則24時間借入・返済ができ、ATM手数料もかかりません。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年12.0%〜15.0% |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 利用限度額 | 最大300万円(新規契約時は最大50万円) |

| 無利息サービス | なし |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 20歳以上70歳未満、セブン銀行口座を保有 |

| 申込方法 | Web、スマホアプリ(口座開設〜申込まで完結) |

出典:セブン銀行

向いている人

- セブン銀行ATMを日常的によく利用している人

- 勤務先への在籍確認電話をなるべく避けたい人

- 小さめの枠で、コンビニだけで借入・返済を完結させたい人

9位 イオン銀行カードローン|上限金利13.8%&月1,000円から返せる低金利ローン

画像引用:イオン銀行公式サイト

イオン銀行カードローンは、「金利をできるだけ抑えたい」「毎月の返済負担を軽くしたい」という人向けの銀行カードローンです。

金利は年3.8%〜13.8%と案内されており、銀行系カードローンの中でも比較的低めの水準です。

また、借入残高が5万円以下の場合の約定返済額は月1,000円からとされており、少額を長めの期間でコツコツ返したい人でも計画を立てやすい仕組みです。

20〜64歳で安定した収入があれば、パート・アルバイト・専業主婦(夫)も申込対象となる点も特徴です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.8%〜13.8% |

| 審査時間 | 最短翌日 |

| 融資スピード | 審査・手続き完了後1回のみ当日振込融資/カード到着は最短5日程度 ※1 |

| 利用限度額 | 10万円〜800万円 |

| 無利息サービス | 初回借入の翌日から30日間利息0円 ※2 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20〜64歳で安定した収入のある方 |

| 申込方法 | Web |

出典:イオン銀行

注釈

※1 審査結果や必要書類の提出状況によっては、融資開始までの日数が前後する場合があります。

※2 2025年5月15日以降に新規でイオン銀行カードローンを申し込んだ人、または既存のイオン銀行カードローン(カードローンBIG・カードローンユトリプランなど)から切り替えた人が対象。

※契約日(発行日)から90日以内に初回借入を行った場合:初回借入日から30日間利息0円

※既存カードローンから残高ありのまま切替の場合:切替後30日間利息 0円

※残高なしでの切替の場合:切替日から90日以内の初回借入日から30日間利息0円

向いている人

- 数十万円を計画的に返済していきたい人

- 月1,000円からの少額返済で毎月の負担をなるべく軽くしたい人

- イオン銀行の口座で借入・返済をまとめたい人

失敗しないキャッシングの選び方!人気が集まる4つの重要基準

キャッシングは「なんとなく有名だから」「CMをよく見るから」といった印象で選んでしまうと、思ったより利息がかかったり、バレやすい契約を選んでしまうことがあります。

そうしたミスマッチを防ぐには、あらかじめどんな点を基準に比べるべきかを整理しておくことが大切です。

ここでは、多くの利用者が重視している以下4つの観点から、キャッシングのチェックポイントを解説します。

融資スピード:「最短3分」や「土日対応」で選ぶ即日融資

「キャッシングで即日融資を受けたい」という場合に一番大事なのは、審査が早いかどうかではなく、実際にいつお金が使えるようになるかです。

同じ「最短◯分審査」と書かれていても、「審査だけ当日で、振込は翌営業日以降」「審査は完了しても、カード到着まではATMから出金できない」といったケースもあり、「早いと思って申し込んだのに、結局その日は使えなかった」ということも起こりえます。

- 「審査時間」と「実際に入金されるまでの時間」が別になっていないか

- 当日振込の締切時刻(◯時までの申込で当日中の振込か)

- 土日祝・夜間でも振込に対応しているか

- スマホATM/自社ATMで、カードがなくても現金を出金できるか

まずは、「何時までにお金が必要か」「口座振込で足りるか、それとも現金がいるか」をはっきりさせたうえで、各社のスピード条件を比べていくとミスマッチを防ぎやすくなります。

プライバシー:「在籍確認なし」と「郵送物なし」でバレ対策

家族や職場に知られたくない場合は、「どう借りるか」よりもどうバレないようにするかを先に考えたほうが安心です。

キャッシングで周囲に気づかれやすいのは、主に「在籍確認の電話」と「自宅への郵送物」です。

最近は、アコムやアイフルのように、勤務先への電話連絡の代わりに書類提出で在籍確認を行ったり、Web明細を利用すれば郵送物を減らせると案内している会社もあります。

- 在籍確認を「電話以外の方法(書類提出など)」で対応してもらえるか

- Web完結にすると、カードや契約書類の郵送を減らせるか

- 利用明細を「Web明細」のみに設定できるか

- 利用名義(振込名義・引き落とし名)に「カードローン」などの文言が入らないか

申込前に、公式サイトの「よくある質問」や商品概要ページで在籍確認と郵送物まわりの記載を必ず確認しておくと、「知られたくないのに電話が来てしまった」といった行き違いを減らしやすくなります。

利息の安さ:「無利息期間」と「実質年率」のバランスを見る

キャッシングの無利息サービスや金利を比較するときは、数字だけではなく、上限金利と無利息期間をセットで見ることが大事です。

カードローンの金利表示は「年〇%〜△%」と幅がありますが、初回・少額利用では多くの場合、上限金利側が適用されます。

そこに各社の「30日間無利息」「365日間無利息」といったサービスがどう組み合わさるかで、実際の負担は大きく変わってきます。

チェックポイント

- 年◯〜△%のうち自分に適用されやすいのは上限金利か

- 無利息期間があるかどうか

- 無利息の開始タイミング(契約翌日からか/初回借入日の翌日からか)

- 無利息の適用条件(初回契約のみ/Web申込限定/アプリ利用必須など)

一般的には、数ヶ月〜年単位の長期利用なら上限金利が低い商品、給料日までのつなぎなど短期利用なら無利息期間が長い商品のほうが有利になりやすいです。

自分の返済イメージに合わせて、どちらを重視するかを決めておきましょう。

利便性:「スマホ完結(アプリ)」や「コンビニATM」の使い勝手

もう一つのポイントは、「借りたあと」の使いやすさです。

最近のキャッシングは、専用アプリで残高や次回返済日を確認できたり、スマホATMでカードなし出金ができたり、Pay系残高にそのままチャージできたりと、細かい機能がかなり進化しています。頻繁に使うほど、この差が効いてきます。

チェックポイント

- アプリひとつで「借入・返済・明細確認」まで完結できるか

- 自分がよく使うコンビニATMが手数料無料かどうか

- スマホATM(カードなしでATM出金)に対応しているか

- キャッシュレス決済(Pay系残高など)へのチャージがスムーズか

「必要なときだけたまに使う」のか、「こまめに借りたり返したりしそう」なのかで、利便性の重要度は変わります。

利用頻度が高くなりそうなら、アプリの操作性とATM手数料は、申込前に必ず確認しておきたいポイントです。

【目的別】あなたに最適な

キャッシングはこれ!

ここからは、「失敗しない選び方」で整理した4つの基準をふまえて、具体的にどのタイプ・どのキャッシングローンが候補になるかを目的別に紹介します。

「今日中に借りたい」お急ぎなら大手消費者金融一択

今日中にどうしてもお金が必要な場面では、結論として大手消費者金融を選ぶのが現実的です。

銀行カードローンは金利が低めな一方で、審査から実際の入金まで数日かかるケースが多く、「即日入金」を前提にしづらいためです。

なかでも、以下の3社は公式に「最短◯分融資」「即日振込」などを案内しており、急ぎのときに候補にしやすいサービスです。

代表例

- プロミス

Web契約なら申込完了から最短3分融資※をうたうスピード重視型。スマホアプリやスマホATMにも対応しています。 - アコム

最短20分融資※と契約翌日から30日間金利0円サービス(アコムでのご契約が初めてのお客さま)を案内。短期のつなぎ資金と相性が良いです。 - レイク

Web申込で審査結果は最短15秒表示、最短10分振込※に対応。365日間無利息サービスも特徴です。

※いずれも申込時間や審査内容によっては当日中に借りられない場合があります。

必ず各社公式サイトの「最短時間」「振込締切時刻」などを確認したうえで、自分のスケジュールに間に合う1社を選ぶようにしてください。

「利息を抑えたい」長期返済なら銀行カードローン

「半年〜数年かけて返しそう」「数十万円以上を借りるかもしれない」という場合は、上限金利が低い銀行カードローンを優先したほうが、トータルの利息を抑えやすくなります。

なかでも、長期利用向きとして押さえておきたいのは次の3つのキャッシングサービスです。

代表例

- バンクイック(三菱UFJ銀行)

金利は年1.4%〜14.6%と案内されており、消費者金融(上限18.0%前後)と比べて長期返済になったときの利息負担を抑えやすいタイプです。 - 三井住友銀行カードローン

実質年率は年1.5%〜14.5%。三井住友銀行ATMなどを手数料無料で使えるため、「金利+ATM手数料」の両面でコストを抑えたい人と相性が良い商品です。 - イオン銀行カードローン

上限金利は年13.8%と比較的低めで、残高5万円以下なら毎月1,000円から返済できる仕組みです。返済額を抑えつつ、無理のないペースで返していきたい人が検討しやすいカードローンです。

「短期で完済できそうなら消費者金融」「返済が長引きそうなら銀行カードローン」と大まかな方向性を決めたうえで、これらの中から自分の返済期間・金額に合うものを絞り込んでいくと、利息面でのミスマッチを減らしやすくなります。

「誰にもバレたくない」ならアプリ完結・カードレス対応

「家族に通帳や郵送物を見られたくない」「職場への電話が心配」という場合は、アプリやWebで完結できて、在籍確認と郵送物への配慮が明記されている会社を候補にすると安心です。

とくに、次のようなキャッシングサービスが「バレにくさ」を意識したい人と相性が良いタイプです。

- アイフル

Web完結申込を選ぶことで郵送物を抑えやすく、在籍確認についても書類で対応できるケースが公式で案内されています。 - SMBCモビット

Web完結なら、勤務先への電話ではなく書類による在籍確認が基本パターンとして紹介されています。電話連絡をできる限り避けたい人が検討しやすいタイプです。 - セブン銀行カードローン

アプリで申込〜利用まで完結でき、セブン銀行ATMで借入・返済ができるため、明細書やカードを自宅に送らせたくない人とも相性が良い商品です。

※いずれのサービスも、審査内容によっては勤務先への電話連絡や郵送物が発生することがあります。

申込内容や審査の状況によって対応が変わるため、事前に公式サイトのQ&Aを確認し、不安な点はコールセンターで相談しておきましょう。

「審査が不安」なら成約率・審査方針を公開する業者をチェック

「過去に延滞がある」「パート・アルバイトで収入が少ない」など不安があるときほど、「審査が緩いキャッシング先」を探すのではなく、審査に関する情報をきちんと公開している会社を選ぶほうが安心です。

とくに、大手や正規の中小消費者金融のなかには、成約率(申込から契約に至った割合)や申込可能な条件を公開している会社があります。

事前にこれらを確認しておくと、「自分が申し込んでも現実的かどうか」を判断しやすくなります。

主な候補

- アコム

審査通過率(成約率)などのデータをIR資料で公表しており、「どのくらいの人が通っているか」の目安を把握しやすい大手消費者金融です。参照:アコム「マンスリーレポート」 - セントラル

創業50年の正規中小消費者金融で、比較的柔軟な審査が期待できる一方、金利は大手より高め。大手で難しかった場合の次の候補として検討しやすい位置づけです。参照:セントラル公式サイト - ベルーナノーティス

申込年齢が20〜80歳と幅広く、専業主婦(夫)も条件を満たせば申込可能と案内しているなど、属性面の間口が比較的広いサービスです。参照:ベルーナノーティス公式サイト

基本の考え方としては、まずは大手(アコムなど)で検討し、それでも難しければ正規登録された中小(セントラルやベルーナノーティス)を順番に検討していく、という流れにしておくと、安全性と通りやすさのバランスを取りやすくなります。

申し込む前に確認!

キャッシングの基礎知識

申込ボタンを押す前に、「そもそもキャッシングとは何か」「どこまで借りていいのか」を整理しておくことが大切です。キャッシングの基礎知識が曖昧なまま進めると、「思っていた商品と違った」「借り過ぎていた」といった想定外の事態に陥りやすくなります。

この章では、次の3つの基礎的なポイントをコンパクトに押さえていきます。

キャッシングとは?カードローンやクレジットカード枠との違い

キャッシングとは、個人がお金を借りることができるサービスの総称であり、主に「カードローン」と「クレジットカードのキャッシング枠」という2つのタイプがあります。

どちらも現金を借りられますが、しくみや使い勝手はかなり違います。以下に、それぞれの違いを整理しました。

【キャッシングの種類と主な違い】

| カードローン | クレジットカード(キャッシング枠) | |

|---|---|---|

| 主な目的 | 現金の借入専用 | ショッピング枠に付帯した現金借入 |

| 金利(年率)の目安 | 約1.5%〜18.0%前後 | 約15.0%〜18.0%前後 |

| 限度額の目安 | 数十万円〜800万円程度 | 10〜50万円程度が中心 |

| 借入スピード | 最短即日の商品も多い | 枠があればその場で利用可(※枠設定時は審査あり) |

参照:JCB「カードローンとキャッシングの違いを解説。金利や審査のポイントを比較して選ぼう」

クレジットカードのキャッシング枠は、手持ちのカードで、その場で借りられる手軽さがメリットですが、金利が高めに設定されているケースが多く、長く使うと利息負担が大きくなりやすい点には注意が必要です。

数十万円単位を借りる可能性がある、または数ヶ月〜年単位で返していくイメージなら、金利や無利息サービスが用意されているカードローン型キャッシングを中心に比較したほうが、利息負担を抑えやすくなります。

消費者金融と銀行カードローンの違い|金利と審査スピードの比較

カードローンには、主に消費者金融と銀行カードローンの2種類があり、一般的に金利や審査スピードが異なります。

キャッシングを申し込む前に、「消費者金融」と「銀行カードローン」の違いを押さえておくと、ミスマッチを減らせます。

| 消費者金融(アコム・プロミスなど) | 銀行カードローン(三菱UFJ銀行・楽天銀行など) | |

|---|---|---|

| 金利(実質年率の目安) | 年2.4〜18.0%前後(上限は18%近辺が多い) | 年1.5〜14.6%前後(上限は14%台が多い) |

| 審査〜融資スピード | 最短即日〜数十分の案内が多い(Web完結・即日振込対応など) | 申込当日〜数営業日が目安(即日不可の銀行が多い) |

| 総量規制 | 貸金業法の総量規制(年収の3分の1まで)が適用される | 銀行法が適用され、総量規制の対象外だが、独自の年収基準を設けているケースが多い |

| 無利息サービス | 「30日間無利息」など初回向けサービスが多い | 無利息サービスは基本的に少ない |

| 申込のハードル感 | 審査は早いが、金利はやや高め | 金利は低めだが、審査・利用開始まで時間がかかりやすい |

※アコム・プロミス等公式サイトより

※三菱UFJ銀行「バンクイック」等の商品概要より

消費者金融は「今日中に借りたい・数ヶ月以内に返したい」といった短期・スピード重視のニーズと相性が良く、銀行カードローンは「借入額がやや大きい」「1年以上かけて計画的に返済する」といった長期利用向けと考えると整理しやすくなります。

借入額の目安「総量規制」とは?年収の3分の1ルールの解説

消費者金融やクレジットカードのキャッシングには、「年収の3分の1を超えて貸してはいけない」という総量規制があります。

総量規制は貸金業法という法律で定められたルールで、日本貸金業協会や金融庁の資料でも「借り過ぎを防ぐ仕組み」として説明されています。(参照:日本貸金業協会「お借入れは年収の3分の1までです」)

たとえば、年収300万円の人であれば、消費者金融やクレジットカードのキャッシングなどを合わせた借入残高の上限はおおむね100万円程度が目安となります。

ここで注意したいのは、次の3点です。

- 1社ごとではなく、複数社からの借入額の合計で判断されること

- 対象は貸金業者からの無担保ローン(消費者金融・信販・クレカのキャッシングなど)であること

- 銀行カードローンは総量規制の対象外だが、金融庁の方針に沿って各銀行が独自の年収基準を設けていること

申し込む前に、「自分はいま年収のどれくらいまで借りているのか」を一度計算しておくと、無理のない範囲かどうかを判断しやすくなります。

キャッシングの審査基準とは?通過率を上げるためのコツ

キャッシングの審査は、申込者の情報を点数化するスコアリングと、信用情報機関のデータ照会にもとづいて判断されます。

そのため、仕組みを知らないまま「とりあえず申し込む」と、通りにくいタイミングで出してしまったり、ちょっとした不備で落ちてしまったりと、本来通過できたはずの申込を自分で不利にしてしまうことがあります。

この章では、審査の中身と通過率を上げるためのポイントを、次の3つに分けて整理します。

「なぜ審査に落ちるのか」「どこを整えれば通りやすくなるのか」を押さえてから申し込むことで、同じ状況でも結果が変わる可能性があります。ここから順に見ていきましょう。

審査で見られる2大要素「属性」と「信用情報」

キャッシングの審査でチェックされるのは、大きく分けて「属性」と「信用情報」の2つです。この2つのバランスで、通過しやすさがほぼ決まります。

- 年収

金額の多さより「毎月安定して入っているか」が重視されます。 - 勤務先・勤続年数

同じ職場で長く働いているほど、今後も収入が続きやすいと判断されます。 - 雇用形態

正社員が有利ですが、パート・アルバイトでも継続的な収入があれば審査対象になります。

- 他社借入

すでに年収の3分の1近くまで借りていると、新たなキャッシングはかなり厳しくなります(総量規制の影響)。 - 返済履歴

クレジットカードやローンで長期の延滞や債務整理の記録があると、「これからも遅れる可能性がある」と見なされ、審査は一気にハードルが上がります。

申し込む前に、自分の属性と信用情報の両方を一度整理しておくと、「今は申込どきかどうか」の判断がしやすくなります。

申込ブラックを回避!多重申込は避けるべき理由

審査に通るか不安だから、念のため何社か同時に申し込んでおこうという行動は、実は審査に不利になります。

カードローンやキャッシングの申込情報は、信用情報機関に一定期間(目安として6か月程度)記録されます。※参照:CICが保有する信用情報

短期間に申込が集中すると、「資金繰りが厳しく、あちこちから借りようとしている」と見なされ、いわゆる“申込ブラック”状態になり、かえって通過しにくくなります。

- 一度に申し込むのは 1〜2社程度 に絞る

- 結果が出る前に、次々と別の会社へ申し込まない

- 否決された場合も、すぐに別社へ連続申込せず、一定期間おいてから 検討する

「数を打てば当たる」ではなく、事前に条件の合う会社をしっかり選んでから最小限の社数に申し込むほうが、結果的には審査通過の可能性が高くなります。

必要書類は「運転免許証」のみ?収入証明書が不要な条件

キャッシングの申込で基本となるのは、「本人確認書類」と「収入証明書」の2種類です。まずは、どんな書類が求められるかを押さえておきましょう。

- 運転免許証

- マイナンバーカード

- 住民票の写し

- パスポート(住所記載があるもの など)

- 源泉徴収票

- 直近2〜3か月分の給与明細

- 確定申告書・納税証明書(自営業など)

多くの消費者金融では、希望限度額が50万円以下、かつ他社を含めた借入総額が100万円以下 であれば、収入証明書の提出が省略できるケースが一般的です。

一方、銀行カードローンは、利用限度額に応じて「いくら以上は収入証明書必須」といったラインが細かく決められていることが多く、希望額が大きいほど書類が必要になりやすい傾向があります。

スマホ完結で申し込む場合は、これらの書類をあらかじめ撮影して画像保存しておくと、アップロードまでスムーズに進めやすくなります。

初めてのキャッシングの注意点とチェックリスト

初めてキャッシングを利用するときは、「どこで借りるか」だけでなく、「どう申し込んで、どう返していくか」までイメージしておくことが大切です。

事前の準備や確認が足りないと、通るはずの審査に落ちてしまったり、返済が予想以上に負担に感じられたりすることがあります。

この章では、初めての人が押さえておきたいポイントを、次の6つのテーマに分けて整理します。

申込前の必須チェック|必要書類と入力情報の確認

初めてのキャッシングでは「申込ボタンを押した瞬間から審査が始まる」と考えておくと、安全です。書類と入力内容の食い違いが理由で、追加確認が入ったり審査が長引いたりしがちです。

申し込む前に、まず次の3点だけは必ずチェックしておきましょう。

ポイント

- 本人確認書類が有効期限内か

運転免許証やマイナンバーカードなど。スマホ申込なら、事前に写真を撮っておくとアップロードがスムーズです。 - 勤務先や収入の情報を正確に書けるか

会社名・住所・電話番号・勤続年数・年収など、源泉徴収票や給与明細を手元に置いて、記憶ではなく数字を確認して入力するのが安心です。 - 相手が正規の業者かどうか

金融庁の「登録貸金業者情報検索サービス」(金融庁公式サイト内)で、社名や登録番号を検索し、登録済みの貸金業者かどうかを必ず確認します。

この3つを整えてから申し込むだけでも、入力ミスや書類不備による足止めを減らせます。

とくにスマホ完結で申し込む場合は、必要書類の画像をあらかじめ用意し、落ち着いて入力できる時間帯に手続きするのがおすすめです。

借入額と返済額の決め方|返済シミュレーション活用のすすめ

借入額を決めるときは、「いくらまで借りられるか」ではなく「毎月いくらなら無理なく返せるか」から逆算して考えるのが基本です。

審査で提示される利用限度額は、あくまで“上限”にすぎません。その枠いっぱいまで使う前提で考えると、あとから家計が苦しくなりやすくなります。

まずは次のように、ざっくり家計を整理してみてください。

ステップ

- 手取り収入

- 家賃・光熱費・通信費・保険料などの固定費

- すでにあるローンやクレジットの支払い

これらを引いたあとに残るお金の中から、「この金額なら数か月〜1年先も払えそう」というラインを上限に、借入額と返済回数を決めていくイメージです。

ここで役立つのが、各社公式サイトの「返済シミュレーション」です。借入額・金利・返済回数を入力すると、毎月の返済額や利息総額が自動計算されます。申込前に一度試しておくと、借り過ぎを防ぎやすくなります。

延滞・滞納は絶対NG!信用情報を守るための返済管理術

キャッシングで一番避けたいのは、延滞・滞納です。数日の支払い遅れでも、状況によっては記録が残り、今後のクレジットカードやローン審査に影響する可能性があります。

返済状況は、指定信用情報機関(CIC・JICCなど)に登録され、カード会社や金融機関が共有して確認します。

支払い遅れや度重なる残高不足、長期滞納による法的手続きなどの履歴は、一定期間消えず、「今はきちんと返しているのに審査に通らない」という原因になりかねません。

- 返済日をスマホのカレンダーやリマインダーに登録しておく

- 口座振替を基本にし、給与口座など残高が不足しにくい口座を指定する

- 必要に応じて、自分の信用情報をCICなどで開示して確認する(参照:CIC「インターネットで開示する」)

「支払いが厳しくなりそう」と感じた段階で、放置せずに早めに貸金業者の窓口や公的な相談窓口に連絡することも大切です。

延滞してからより、「遅れそうな時点」で相談したほうが、返済額の調整などに応じてもらえる可能性が高くなります。

他社借入がある人の注意点|おまとめローンという選択肢

複数のキャッシングやカードローンを利用している場合は、新しく借り足す前に「おまとめローン」や低金利ローンへの借り換えを検討するのが基本です。

ただし、おまとめにしても元本そのものが減るわけではないため、「返済を整理してラクにするための手段」と割り切って考えることが大切です。

確認したいポイント

- どこから・いくら借りているかを一覧にして見える化する

- おまとめローンの金利・返済期間・「追加借入ができない」などの条件を必ず確認する

- まとめても再度別のキャッシングに手を出さない、と自分の中でルールを決める

金融庁や日本貸金業協会のサイトでは、多重債務の相談窓口や返済に困ったときの対処法が案内されています。(※参照:金融庁「多重債務についての相談窓口」、日本貸金業協会「借金などについて相談したい」)

「返済が回らなくなりそう」と感じた段階で、こうした公的な窓口や正規業者に早めに相談しておくと、手遅れになる前に対処しやすくなります。

「審査なし」「激甘」は危険!

闇金や個人間融資に要注意

「審査なし」「ブラックOK」「必ず即日で貸します」といった文言をうたう業者に、正規のキャッシング業者はまずいません。

こうした甘い誘いの多くは、貸金業登録をしていない違法なヤミ金融や、個人間融資を装った違法業者であり、法外な金利や悪質な取り立てにつながるおそれがあります。

実際に、年利に換算すると数百〜数千%に相当する違法金利や、勤務先・家族への執ような連絡、SNS上での個人情報の晒しといったトラブル事例が、金融庁や消費者庁、政府広報オンラインなどで繰り返し注意喚起されています。

- 申し込む前に、金融庁「登録貸金業者情報検索サービス」で業者名や登録番号を必ず確認する。

- 「審査なし」「ブラック歓迎」「誰でも必ず借りられる」といった表現を見たら、一旦距離を置く。

- SNSや掲示板での個人間融資の勧誘には応じない(実質的な違法貸付が多いと、金融庁・消費者庁が注意喚起)。

- 被害にあった・不安を感じた場合は、消費生活センター(局番なし188)や金融庁「金融サービス利用者相談室」に早めに相談する。

「どこも通らないから、ここしかない」と感じているときほど、違法業者に近づきやすくなります。正規ではない貸付には手を出さないようにすることが、自分と家族を守るうえで重要です。

生活が苦しいときはキャッシングより公的支援を優先する

「家賃や生活費がどうしても足りない」「返済が回らなくなりそう」という状況では、キャッシングを増やす前に、公的な貸付制度や相談窓口を優先して検討することが大切です。

民間ローンより低金利・無利子で借りられたり、返済方法の見直しを一緒に考えてもらえる場合があります。以下に、代表的な公的支援の一例を挙げておきます。

- 生活福祉資金貸付制度

低所得世帯などを対象に、生活費・一時的な資金を低金利または無利子で貸し付ける制度です。各地の社会福祉協議会が窓口になっています。

参考:厚生労働省「生活福祉資金貸付制度」

生活そのものが苦しいと感じるときは、まずこうした公的支援や相談機関に早めにアクセスしたうえで、「本当に必要な範囲だけを、どこまで借りるか」を慎重に判断するようにしましょう。

キャッシングに関する

よくある質問(Q&A)

アルバイトやパートでもキャッシング審査に通りますか?

アルバイトやパートでも、毎月安定した収入があれば、原則、審査対象になる場合が多いです。重要なのは「雇用形態」そのものよりも、「継続して収入があるかどうか」です。

- 直近数か月のシフトや収入が大きくブレていないか

- すでに他社からの借入が多くないか

- 勤務先名・住所・電話番号・勤続年数・年収などを正確に書けるか

無収入の期間が長かったり、働き始めたばかりで収入実績がほとんどない場合は、どうしても審査は厳しくなります。まずは数か月分の給与明細などで「安定した収入がある状態」を整えたうえで申し込むのが安心です。

土日祝日や夜間でも即日融資は受けられますか?

土日祝日や夜間でも、条件を満たせばその日のうちに借りられるキャッシングはあります。

ただし、審査が早くても入金が翌営業日になるケースも多く、いくつかの条件をセットで確認することが大切です。

チェックしたいポイント

- 「◯時までの申込で当日振込」など、当日扱いの締切時刻

- 本人確認(オンラインで完結できるか/書類の追加提出が必要か)

- 自分の口座がモアタイムシステム(他行間の24時間即時振込システム)に対応しているか

- カード不要のスマホATM・自社ATMで、その日のうちに現金を出金できるか

同じ「即日融資OK」と書かれていても、何時までに申し込めば、どの方法で、その日に受け取れるのかは会社ごとに大きく違います。

申込前に、各社公式サイトの「即日融資」「振込サービス」の条件を必ず確認しておきましょう。

審査が不安な人でも借りられる人気のキャッシングはある?

「審査が甘い」「必ず通る」というキャッシングは、正規業者にはありません。どの会社も、貸金業法や自主規制に従い、返済能力に見合った金額かどうかをチェックしています。

「不安だからとにかく数を打つ」のではなく、情報開示がしっかりした正規業者の中から本命をしぼり込み、それでも厳しそうな場合は、金融庁や日本貸金業協会が案内している公的な相談窓口も含めて、今の借入状況自体を見直すことをおすすめします。

学生や主婦でもキャッシング人気ランキングの業者は使える?

学生や主婦(主夫)の場合、「本人に継続した収入があるかどうか」で大きく条件が変わります。商品ページに「パート・アルバイト可」「専業主婦不可」などの記載があるので、必ず確認しましょう。

ポイント

- アルバイトなどで毎月の収入があれば、対象になる商品もある

- 高校生は原則として申込対象外としている会社が多い

- 未成年(18・19歳)の申込は、収入証明書の提出や利用枠の制限など、条件が厳しめに設定されているケースがある

一般的なポイント

- 消費者金融(貸金業者)のキャッシングは、原則として本人に安定収入がないと利用できない

- 一部の銀行カードローンでは、「配偶者に安定収入があること」を条件に、少額の利用枠を認めている商品もある

いずれの場合も、「学生だから通りやすい」「主婦向けだから誰でも借りられる」といった意味ではありません。申込条件・利用条件・他社借入状況を総合的に見て判断されます。

キャッシングすると信用情報に影響はありますか?

キャッシングの利用自体が信用情報に「傷」をつけるわけではありません。申込情報や契約情報は信用情報機関(CIC・JICCなど)に登録されますが、期日どおりに返済していれば、良好な返済実績として記録されます。

ただし、延滞や債務整理などがあった場合は一定期間記録が残り、他社の審査に影響する可能性があります。「キャッシング=信用が下がる」のではなく、返済を滞りなく続けられるかどうかがポイントです。

キャッシング枠は必要ですか?不要にすべき?

クレジットカードのキャッシング枠は、急な出費に備えたい人にはあると便利です。枠を設定しているだけでは利息はかかりません。

ただし、住宅ローンなどの審査時に「借入可能額」として見られることがあるため、使う予定がなければ0円に設定しておくのも一つの方法です。必要になったタイミングで枠の追加申請もできるので、ライフプランに合わせて判断しましょう。

キャッシングの返済方法にはどんな種類がありますか?

主な返済方法は「口座振替(自動引落)」「ATM返済」「振込返済」の3種類です。

- 口座振替:返済忘れを防ぎやすく、手数料も無料の会社が多い

- ATM返済:コンビニ等で好きなタイミングに返せるが、手数料がかかる場合がある

- 振込返済:ネットバンキングからいつでも手続きできる

余裕があるときに多めに返す「繰上返済(随時返済)」を活用すると、利息の総額を抑えられます。各社の返済方法や手数料は公式サイトで確認しておきましょう。

コンビニATMでキャッシングはできますか?

大手消費者金融やクレジットカードのキャッシングは、セブン銀行ATMやローソン銀行ATMなど主要コンビニATMに対応しています。24時間利用できるケースが多く、カードやスマホアプリがあればその場で借入・返済が可能です。

ただし、ATM利用手数料(110円〜220円程度)がかかる場合があるため、頻繁に利用する場合は手数料無料の方法(口座振替や自社ATMなど)も併用するのがおすすめです。

即日キャッシングで人気なのはどこですか?

即日キャッシングで人気が高いのは、プロミス(最短3分)・アコム(最短20分)・アイフル(最短18分)といった大手消費者金融です。Web完結申込に対応し、土日祝でも審査・振込が受けられるため、「今日中にお金を受け取りたい」という人から支持されています。

即日中に振込を受けるには、平日21時(レイクは日曜18時)頃までに契約手続きを完了させ、受取口座がモアタイムシステムに対応しているかをあらかじめ確認しておくのがコツです。土日や夜間でも借りたい人は、スマホATM取引(セブン銀行ATMなど)対応のサービスを選んでおくとさらに安心です。

キャッシングがダメと言われる理由は何ですか?

キャッシングが「ダメ」と言われる主な理由は、①金利が比較的高い(消費者金融で年18.0%前後)、②計画なく使うとリボ払いのように残債が膨らみやすい、③返済が滞ると信用情報に延滞記録が残るの3点です。とくに最低返済額だけ払い続けると元金がなかなか減らず、利息ばかり払い続ける状況になりやすい点は注意が必要です。

ただしこれらは「キャッシング自体が悪い」というより、計画的でない使い方に起因するものです。借入額・返済期間を最初に数字で押さえ、無利息期間や繰上げ返済を活用すれば、急な出費を一時的に乗り切る手段として正しく機能します。利用前に各社の返済シミュレーションで完済までの総額を把握しておきましょう。

カードキャッシングはどこがいいですか?

カードキャッシングを選ぶ際は、利用目的によって最適な選択肢が変わります。スピード重視ならプロミス・アコム・アイフルなどの大手消費者金融カードローン、金利の低さ重視なら三菱UFJ銀行バンクイック・三井住友銀行・楽天銀行などの銀行カードローン、手持ちのクレジットカードを使うならキャッシング枠付きクレジットカードがそれぞれ向いています。

すでにクレジットカードを持っていてキャッシング枠が設定されている場合は、新規契約の手間なくATMから即時に借入可能です。逆に、まとまった金額を継続的に借りたい人や金利を抑えたい人は、専用のカードローンを別途契約するほうが返済負担を軽くできます。本記事の人気ランキングもあわせて参考にしてください。

【まとめ】キャッシング人気ランキングで自分に合う借入先を選ぶコツ

キャッシング人気ランキングで上位に入り評判の良いサービスは、スマホ完結で申込〜借入・返済まで進めやすく、最短即日などスピードに強く、初回無利息やポイント還元で実質負担を抑えやすい──という共通点があります。

ただし、「人気=自分にとってベスト」とは限りません。キャッシング会社はどこがいいか迷ったら、自分の目的と返済イメージに合っているかどうかで選びましょう。

お金借りるランキングやキャッシング即日融資の比較一覧は、あくまで「候補を絞り込む入口」として活用するのがおすすめです。同じ借入おすすめ上位のキャッシング会社でも、選ぶべきタイプは次のように変わります。

| あなたの優先条件 | 相性が良いキャッシングのタイプ(例) |

|---|---|

| 今日中に借りたい | アコム・プロミス・レイクなどの大手消費者金融 |

| 利息をできるだけ抑えたい | バンクイック、三井住友銀行カードローン、イオン銀行カードローンなど銀行系 |

| できるだけバレたくない | アイフル、SMBCモビット、セブン銀行カードローンなどアプリ完結・カードレス対応 |

| 審査が不安 | 成約率や方針を公開しているアコム、正規中小のセントラル・ベルーナノーティスなど |

そのうえで、申込前には次の3点だけは必ずチェックしておきましょう。

最終チェック3ステップ

- 借入額の上限感を確認する

年収と他社借入の合計を出し、総量規制(年収の3分の1)に無理がないかを確認する。 - 返済額のイメージを固める

各社公式サイトや日本貸金業協会のシミュレーションで、「毎月いくらなら無理なく返せるか」を数字で把握する。 - 正規業者かどうかを確認する

金融庁の「登録貸金業者情報検索サービス」で登録の有無を調べ、闇金や個人間融資のような危険な相手を避ける。

こうしたポイントを押さえつつ、この記事の人気ランキング・比較表・目的別ガイド・注意点の章を行き来しながら、「本当に必要な金額だけを、返せる見通しの範囲で借りる」という前提で、あなたに合う1社を慎重に選んでみてください。

【免責事項】

本記事は、アフィリエイトプログラムによってアコム社含む提携業者から委託を受け、広告収益を得て運用しております。

<レイク貸付条件>貸付条件はこちら

お気軽にお問い合わせください

お電話でのお問合せはこちら

<受付時間>

9:15~18:00

※土曜・日曜・祝日

年末年始(12/29~1/3)は除く

フォームは24時間受付中です。

お気軽にご連絡ください。

最新情報

コラムを更新しました。

HOPグループ

住所

〒103-0013

東京都中央区日本橋人形町2-13-9

FORECAST人形町7階

アクセス

■東京メトロ半蔵門線「水天宮前」駅 7番出口より徒歩3分

■東京メトロ日比谷線「人形町」駅

A2出口より徒歩5分

■都営地下鉄浅草線「人形町」駅

A3出口より徒歩7分

■都営地下鉄新宿線「浜町」駅

A2出口より徒歩10分

■駐車場:あり

営業時間

9:15~18:00

定休日

土曜・日曜・祝日

年末年始(12/29~1/3)