401k

- 従業員の退職金を積み立てる余裕はないが、老後に備えて福利厚生を

充実させたい。 - 福利厚生としてアピールできる制度がなく、採用活動で苦戦している。

- 社員への還元も大切だが、役員の資産形成も援助したい。

企業型確定拠出年金(401k)の

導入が増えている3つの理由

理由.1

有利に老後の資産を確保できる

企業型確定拠出年金では「掛金の拠出時」「運用益発生時」「受け取り時」 3つのタイミングで税制優遇があり、通常の預金等と比べて有利に老後の資産形成が可能です。

理由.2

解決したいと

考える経営者・

従業員が増えている

超高齢社会となった日本において平均余命が年々延びていますが老後の生活費として、公的年金の受給を差し引いても約1,600万円ほどの準備が必要になると言われています。国に頼らず「自分ごとで」資産形成を考える時代が来ています。

理由.3

つながる

公的年金への不安などから「自分ごと」で資産形成を考える個人が増えています。小学生の頃から投資教育が当たり前になりつつある日本において、今後税制優遇のある退職金制度の有無が企業の採用力定着力に大きく影響を与える可能性があります。

あるのでしょうか?

運用事例をご紹介します

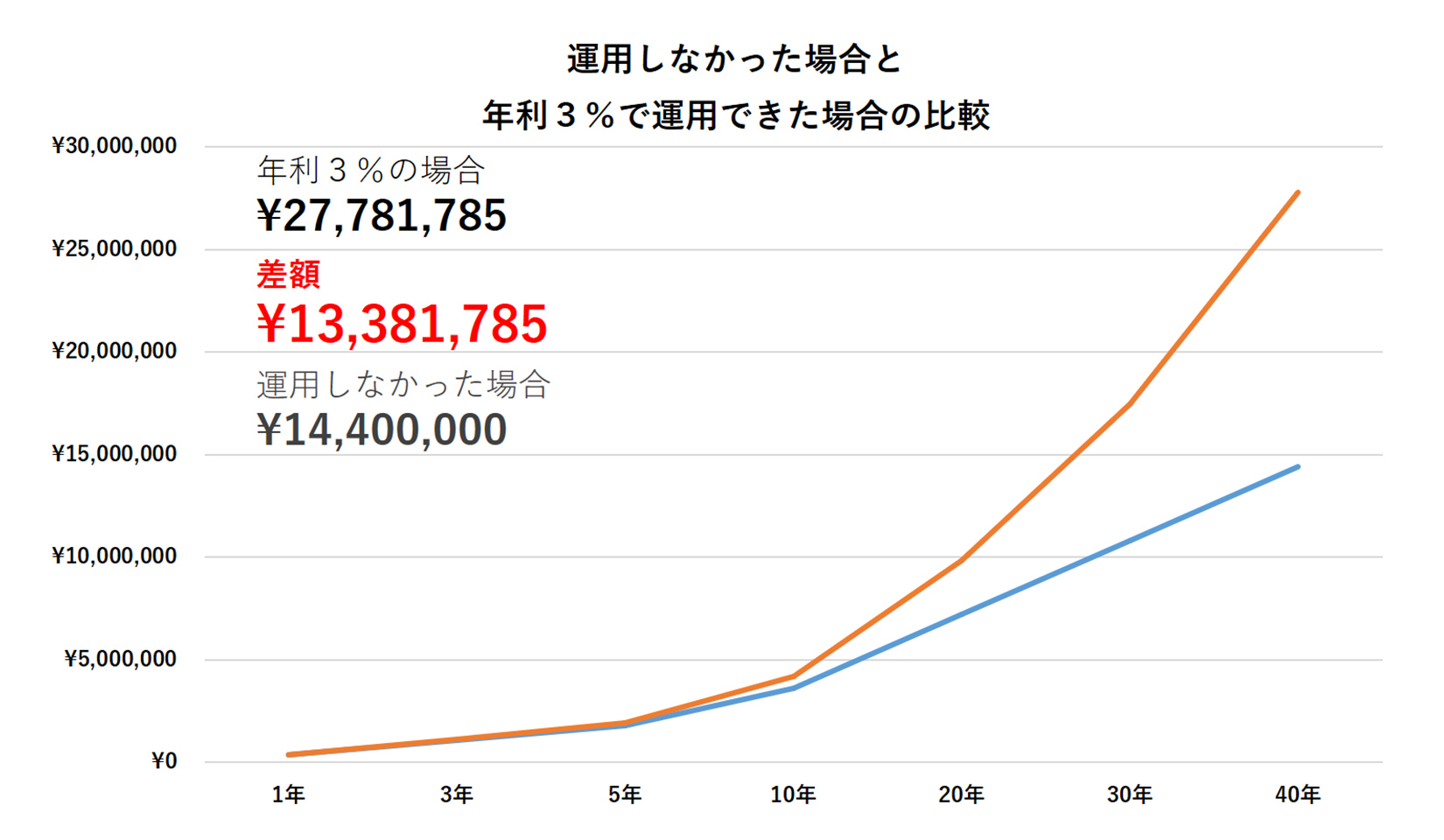

従業員(25歳から65歳まで加入、

掛金3万円/月の場合)

参考)S&P500過去10年間(2012年〜2021年)の運用年利約14.7%

参考)東京証券取引所プライム市場平均利回り(2022年10月)年利約2.41%

経営者(40歳から65歳まで加入、

掛金5.5万円/月の場合)

参考)S&P500過去10年間(2012年〜2021年)の運用年利約14.7%

参考)東京証券取引所プライム市場平均利回り(2022年10月)年利約2.41%

植松よりご挨拶

日本政府は毎年2%の物価上昇を目指しています。銀行にお金を預けておけば勝手に増える時代もとうに終わりました。これが何を意味するか考えたことはありますか?預金するだけでは年々とその価値が目減りしていくということです。一生懸命働いて稼いだ「1万円」を玉手箱に大事にしまっておくと、数十年後にはその姿を変えてしまいます。これほど残念なことはありません。

2022年春に高校の授業で金融教育が義務化されましたが、その背景には個人の金融リテラシーが乏しい日本の現実があります。そんな中、給与も上がらず公的年金にも期待できない現役世代は、「より良い明日」「明るい老後」を夢見ることができなくなっています。私は社会保険労務士として中小企業の経営者の方から様々なご相談を受けますが、「社員が思うように成長しない」「最近の若者はやる気がない」といった評価が事実であるならば、その根底にあるのは、こういった未来への失望感があるように思うのです。

企業型確定拠出年金を導入すると、税制優遇などの様々なメリットを享受しながら資産運用をすることができます。言わば、自分で育てる自分のためだけの年金です。私たちはこの企業型確定拠出年金の導入を通じて、金融リテラシー向上のためのお手伝いをいたします。そして、社員が未来に希望を見出し、今目の前にある仕事や自身の成長に集中できる環境を作れるよう、中小企業の皆様をサポートしたいと思っています。会社と社員と、そしてあなた自身の未来について私たちと一緒に考えましょう。きっと光が見えるはずです。

企業型確定拠出年金導入サポートに

ついて

1

制度設計&運用支援

専門家の社労士が確定拠出年金規定を現状の就業規則に追加し、スムーズな導入を実現します。社会保険労務士法人HOPでは年間40社以上の就業規則の作成実績があり、法改正対応や助成金の申請に対応できる規則の作成をこのきっかけでご提案も可能です。

2

従業員向けの退職金制度説明会の

実施

定期的な退職金制度に関する説明会の実施を行います。また、新たに入社されたタイミングで必要な制度説明および手続きを代行

3

投資教育の実施

東京都内のFP・保険代理店担当者と連携し、従業員向けに定期的な投資に関するご説明、勉強会が可能です。従業員の定着・福利厚生の一つとしてご活用いただけます。

よくいただくご質問

いい制度だと思うけど、どうしてこんなに広まっていないの?

大手金融機関は、採算の関係から30名以下の中小企業へ提案することはなく、多くの中小企業は存在を知る機会すらなかったのが実態です。

弊社のご案内のプランは加入者1名から導入が可能です。

いつでも積立て始めることはできるの?

積立てを始められる時期は以下の通りです。

①制度導入時

②加入を希望した時(申込期日:毎月20日)

※申込月の翌月1日からの加入となります

積立金額はいつ変更できるの?

年1回、原則3月1日です(申込期日:毎年2月15日)

※年1回の時期は事業主様の任意で変更可です

問合せは企業型確定拠出年金の

導入に関する問い合わせに限ります

03-5614-8700