2021年分(令和3年分)の所得税確定申告も申告期日が迫ってきました。

今年も多くのご相談を頂いております。年に一度コミュニケーションさせて頂くお客様も多く、1年の成果をお聞きしたり、近況を伺ったり、ビジネス以外の楽しみもあるのが所得税の確定申告のやりがいの一つです。

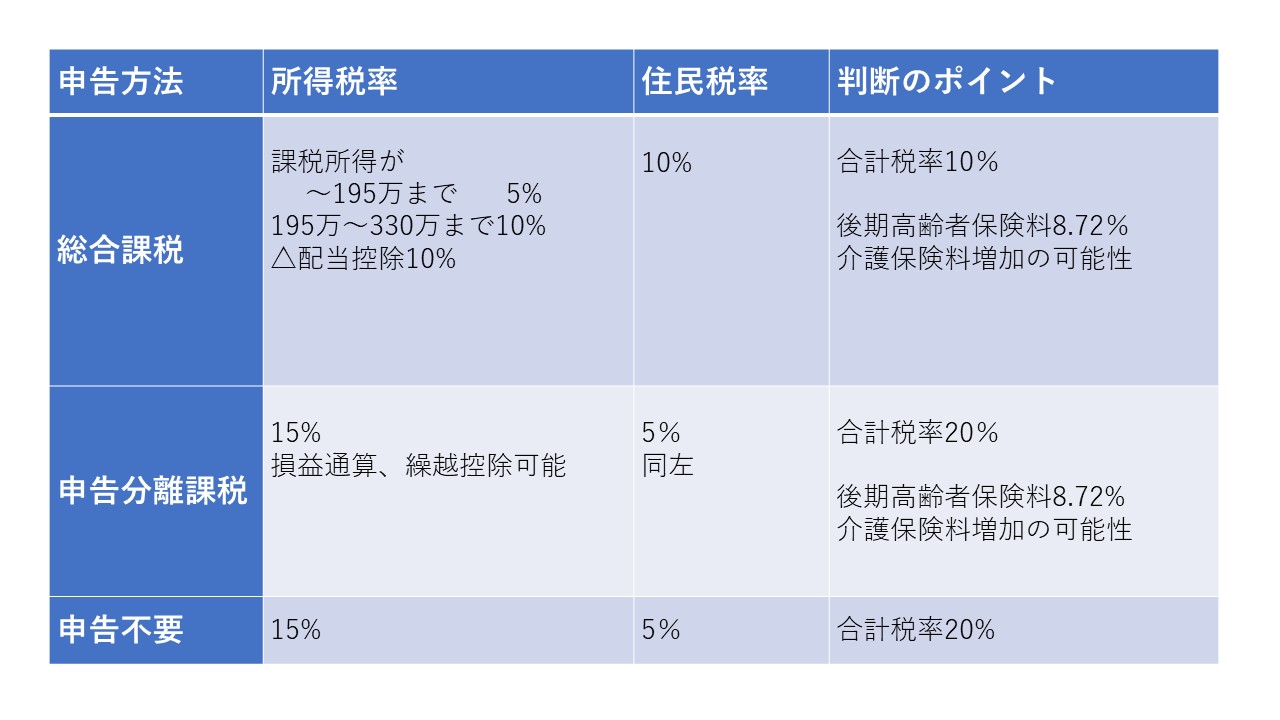

さて、業務提携先の独立系フィナンシャルアドバイザーさんからこの時期にご紹介を受けるクライアントさんの多くが上場株式等の投資運用損益を有しておられ、税務申告の方法について、「最適な方法を助言してほしい」というご要望はたくさん頂きます。

上場株式等の運用益(譲渡や配当の所得)は、一律に所得税15%、住民税5%、合計20%が課税されます。実は、「最適な方法」の選択、これがなかなか難しいです。

・上場株式の譲渡損があった場合の損益の通算

・前年以前の譲渡損失の繰越額との運用益所得の相殺

・申告方法の選択によって、課税される税額が変わる

・申告方法によって、健康保険、介護保険料が変わる

などなど、選択する手続きによって経済的な有利不利が生じてしまうという制度の複雑さがあります。

今回はご相談を頂いた際の税理士の制度解説を見える化して、お客様の理解を促せた事例を紹介します。