今回は給与明細の控除項目編その2。

毎月の給与から控除されている「所得税」についてお伝えします。

「所得税」とはご存知の通り、個人の所得に対してかかる税金です。

毎月の給与から控除されている所得税は、どのように計算されているかご存知でしょうか。

国税庁のホームページに掲載されている「源泉徴収税額表」から確認することができます。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/02.htm

月額表から、ご自身の給与明細書の支給欄にある「社会保険料控除後の給与等の金額

(課税対象額)」を探します。そして、ご自身の扶養親族等の数にあてはまるところを見ると、その月に引かれる所得税の金額がわかります。

「扶養親族等の数」は、昨年の年末調整の時などに会社に提出された、

「令和4年 扶養控除等申告書」に基づいています。

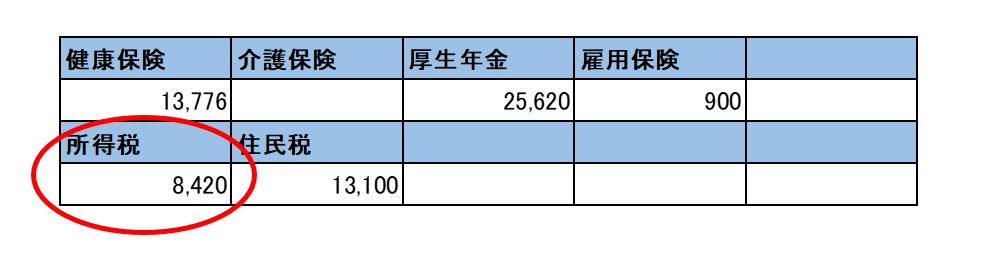

下記の一般的な例にある、「所得税」8,420円を「源泉徴収税額表」にあてはめてみると、

この方の社会保険料控除後の給与等の金額は、299,000円以上 302,000円未満で、

扶養親族は0人と推測されます。